毎日まじめに働いているのに、なぜかお金が増えない。

そんな感覚を抱えている人は少なくありません。

会社では上司の機嫌を伺い、与えられた仕事をきちんとこなし、評価を得るために努力する。

それでも昇給は年に数千円ほど。

頑張りに対して、大きく給料が増えるわけではありません。

一方で、給料明細を見ると驚く人も多いでしょう。

所得税や住民税、そして社会保険料。

働いて得たお金のかなりの部分が、最初から差し引かれています。

しかも、この負担は年々重くなっています。

実際、日本の税金や社会保険料の負担率は長期的に上昇しており、手取りはなかなか増えません。

さらに追い打ちをかけるのが、物価の上昇です。

スーパーやコンビニに行けば、以前より高くなった商品が目に入ります。

ニュースでも、食品や電気代、ガソリンなどの「値上げ」の話題が毎日のように流れています。

頑張って働いているのに、生活はなかなか楽にならない。

むしろ「前より余裕がなくなっている」と感じている人も多いのではないでしょうか。

では、なぜ日本では「頑張ってもお金が増えない」と感じる人が多いのでしょうか。

この記事では、日本人の手取りが増えにくい理由と、そこから抜け出すための考え方について解説していきます。

手取りが増えない理由①:日本の給料が上がりにくい社会構造

日本では、「頑張って働いているのに給料がなかなか増えない」と感じている人が少なくありません。

日本では長い間、賃金の伸びが鈍い状態が続いています。

実際、日本の給与水準は長い間ほとんど大きく伸びていないと言われています。

企業の業績が回復しても、必ずしも賃金の上昇につながるとは限らないのが現状です。

さらに、税金や社会保険料の負担は年々増加しており、額面の給料が多少上がっても「手取り」は思ったほど増えません。そこに物価上昇が重なることで、生活の余裕を感じにくくなっている人も多いでしょう。

私自身も会社員として働いていますが、「こんなに頑張っているのに手取りはこれだけか」と感じることがあります。

特にボーナスの明細を見たとき、税金や社会保険料で思った以上に差し引かれていることに驚いた記憶があります。

こうした感覚は決して特別なものではなく、多くの日本人が感じている現実なのです。

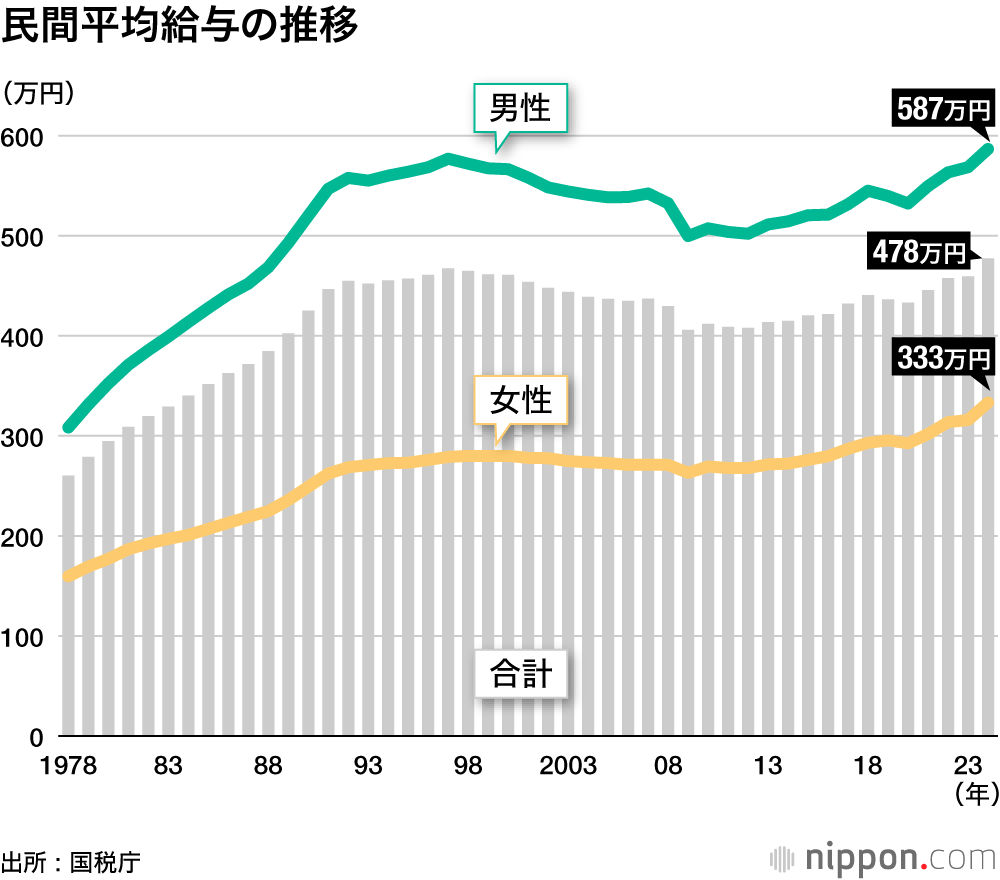

では、そもそも日本の平均給与はどのくらいなのでしょうか。まずは客観的なデータを見てみましょう。

日本の平均給与はどのくらい?

国税庁の調査によると、日本の平均給与は約460万円前後となっています。

これは「民間給与実態統計調査」と呼ばれる調査で、全国の会社員の給与状況をまとめたデータです。しかし、この平均には高所得者も含まれているため、実際にはこれより低い給与水準の人も多いと考えられます。

また、日本の給与はここ30年ほど大きく伸びていないとも言われています。

実際に平均給与の推移を見ても、長期的にほぼ横ばいであることが分かります。

ここで、日本の賃金の推移を示したデータを見てみましょう。

出典:国税庁「民間給与実態統計調査」

そのため、「自分はお金が貯まらない」と感じていても、実は特別なことではありません。

多くの会社員が同じような悩みを抱えているのです。

では、日本の会社員はどのくらいの資産を持っているのでしょうか。日本の資産分布については、次の記事で詳しく解説しています。

30年近く給料が大きく増えていない現実

給与が思ったほど増えないだけでなく、「手取り」が減っていると感じる人も多いでしょう。

その大きな理由の一つが、税金や社会保険料の負担です。

会社員の給与からは、所得税や住民税だけでなく、健康保険料や厚生年金保険料などの社会保険料も差し引かれます。これらは毎月の給料から自動的に天引きされるため、実際に自由に使えるお金は額面より少なくなります。

さらに問題なのは、これらの負担が年々増えていることです。

社会保障制度を支えるため、保険料率は長期的に引き上げられてきました。

その結果、給与が少し上がったとしても、手取りは思ったほど増えないという状況が起きているのです。

手取りが増えない理由②:税金と社会保険料

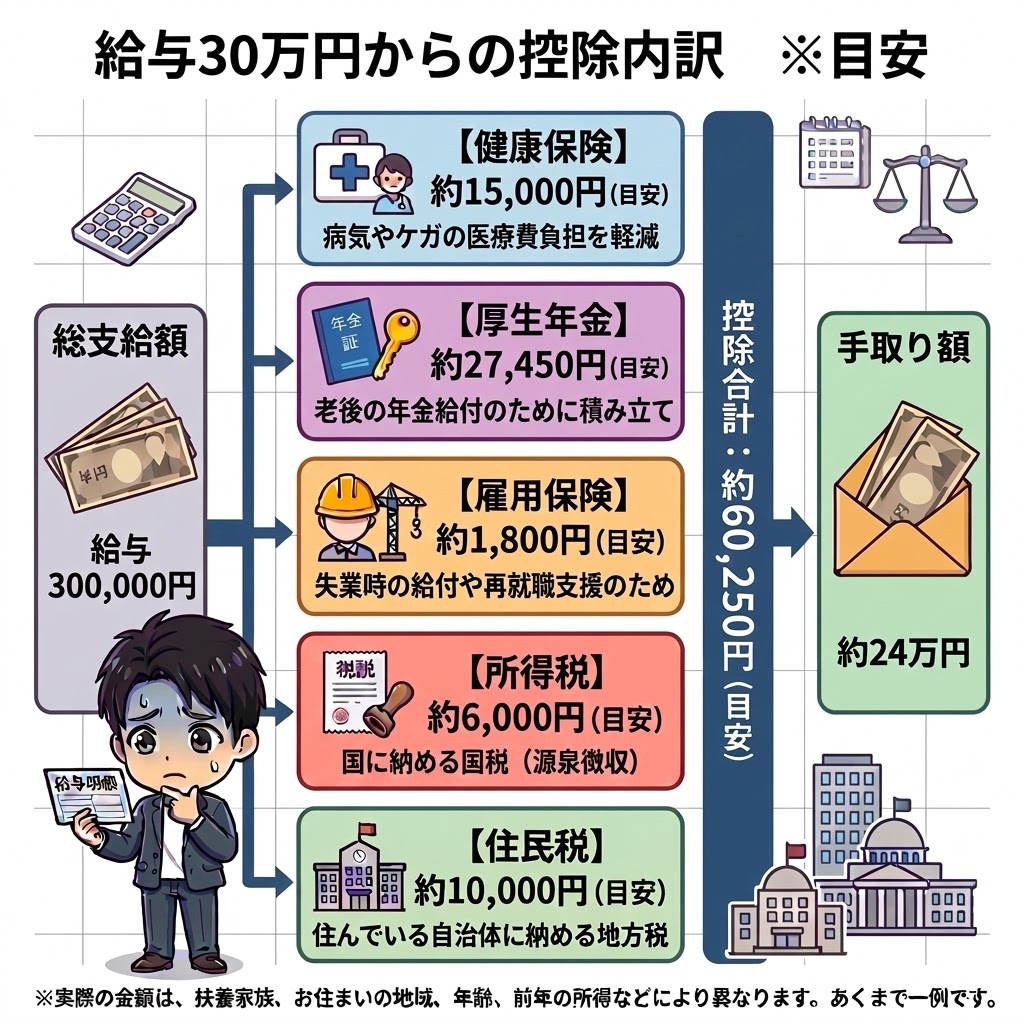

毎月の給料明細を見て、「思ったより手取りが少ない」と感じたことはないでしょうか。

会社員の場合、給料はそのまま全額受け取れるわけではありません。

所得税や住民税、さらに健康保険料や厚生年金保険料などの社会保険料が差し引かれたあとに、ようやく「手取り」として振り込まれます。

たとえば月給30万円の会社員でも、実際に口座に入る金額はおよそ24万円前後になることが一般的です。

つまり、給料の約2割ほどは最初から差し引かれている計算になります。

私自身も会社員として働いていますが、初めて給料明細をしっかり見たときは少し驚きました。

「こんなに引かれるのか…」と感じた人も多いのではないでしょうか。

さらに問題なのは、この負担が長期的に見ると少しずつ増えていることです。

特に社会保険料は年々引き上げられており、同じ給料でも手取りは増えにくい構造になっています。

日本は高齢化が進んでいるため、年金や医療などの社会保障費は増え続けています。

その結果、現役世代が負担する保険料も増えやすくなっているのです。

もちろん社会保障制度は私たちの生活を支える大切な仕組みです。

しかし、会社員にとっては「給料が増えても手取りがなかなか増えない」と感じる大きな理由の一つになっています。

こうした税金や社会保険料の仕組みを理解しておくことは、お金の不安を減らすためにも重要です。

給料から引かれるお金の内訳

このように、給与30万円の場合でも税金や社会保険料で約6万円ほどが差し引かれ、手取りは約24万円になります。

もちろん実際の金額は、扶養家族の有無や住んでいる地域、年収によって変わります。

しかし多くの会社員は、給与の約2割前後が税金や社会保険料として差し引かれているのが現実です。

つまり、給料が上がっても「思ったより手取りが増えない」と感じるのは、決して珍しいことではありません。

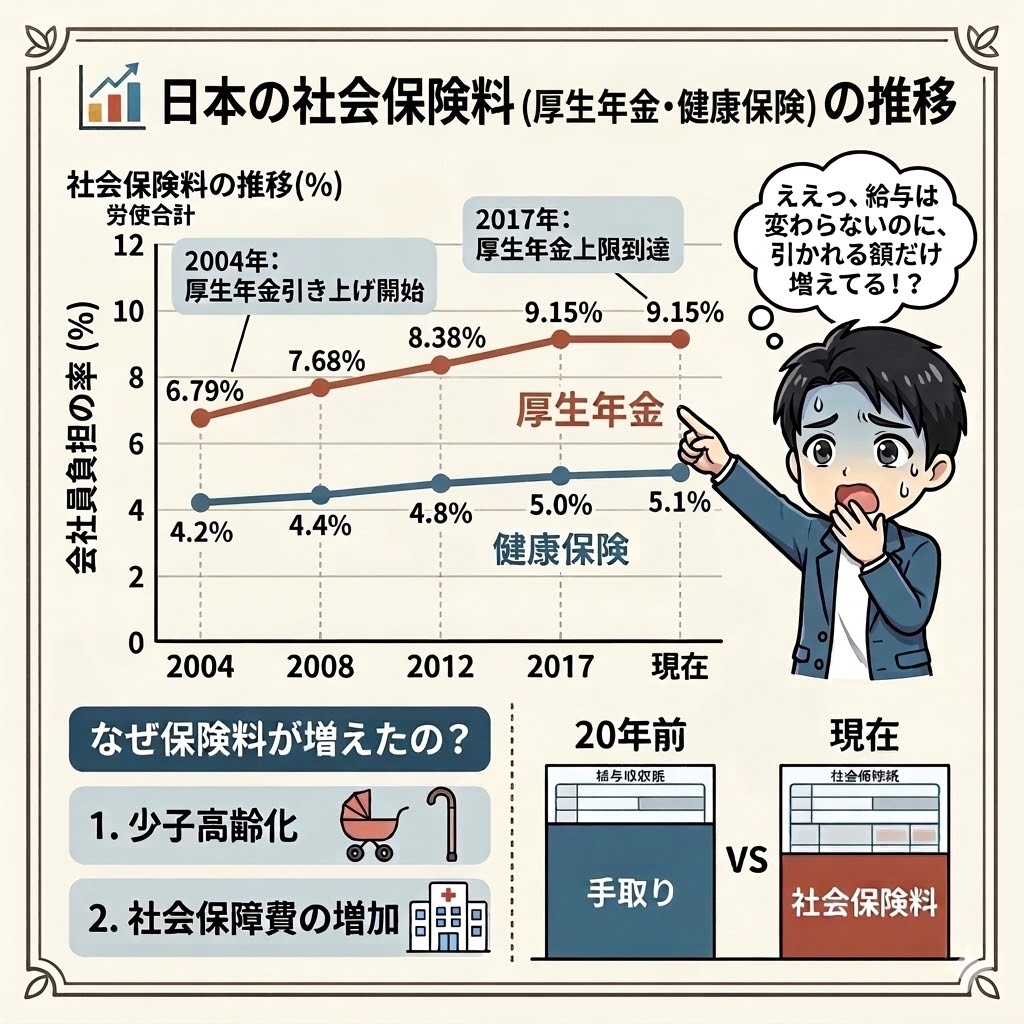

年々上がる社会保険料の負担

特に近年、会社員の負担を増やしているのが社会保険料です。

健康保険や厚生年金などの保険料は、少子高齢化の影響もあり、長期的に見ると少しずつ引き上げられてきました。

その結果、同じ給料でも手取りが増えにくい状況が続いています。

たとえば、会社員が支払う厚生年金の保険料率は、2004年以降段階的に引き上げられ、2017年には現在の水準に達しました。

健康保険料も徐々に上昇しており、社会保険料の負担は長期的に見ると確実に増えていることが分かります。

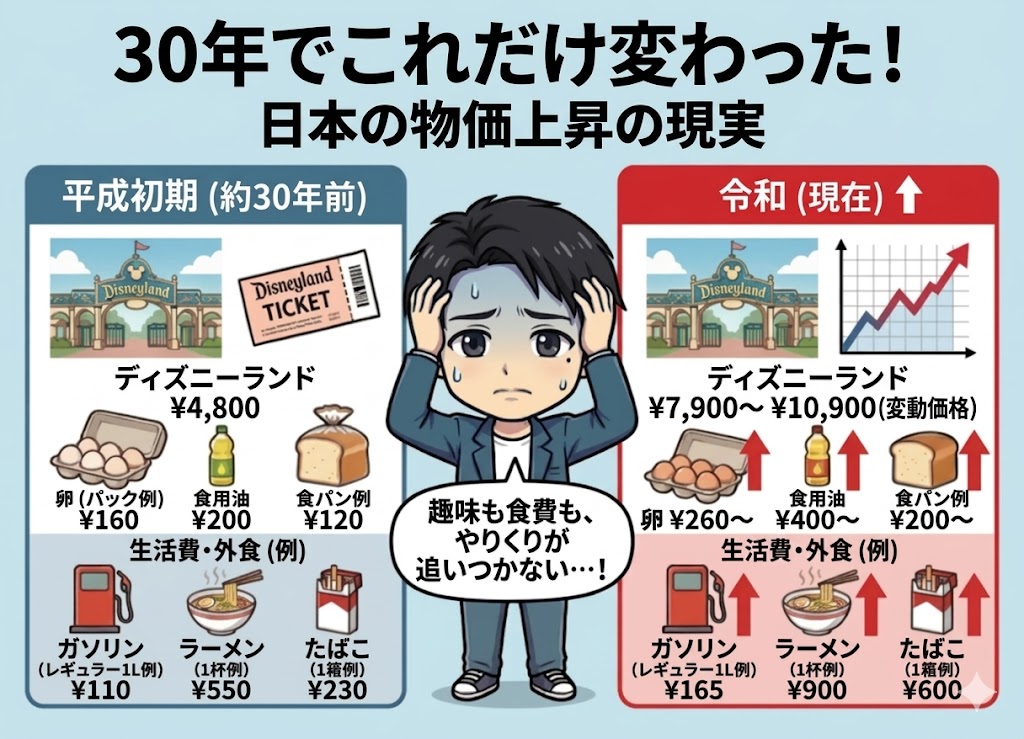

手取りが増えない理由③:物価上昇

税金や社会保険料だけでなく、私たちの生活を圧迫しているもう一つの大きな要因が物価の上昇です。

ここ数年、日本では食品や電気代、ガソリンなど多くの生活必需品が値上がりしています。

スーパーで買い物をしていても、「前より高くなった」と感じる場面が増えた人も多いのではないでしょうか。

給料が大きく増えていない中で生活費だけが上がると、当然ながら家計の余裕は減っていきます。

その結果、「頑張って働いているのにお金が貯まらない」と感じる人が増えているのです。

平成初期と現在の物価比較。給料は大きく変わらないのに、生活費だけが確実に上がり続けています…。食品や電気代の値上げ

特に影響が大きいのが、毎日の生活に欠かせない支出です。

近年は食品価格の上昇が続いており、パンや麺類、調味料など多くの商品で値上げが行われています。

また、電気代やガス代といった光熱費も上昇傾向にあり、家計への負担は確実に増えています。

これらの支出は生活に必要なものが多いため、簡単に減らすことができません。

そのため、収入が大きく変わらなくても実際に使えるお金(可処分所得)は少しずつ減っていくことになります。

私自身もスーパーで買い物をしていると、「前はもっと安かったのに」と感じることが増えました。

こうした物価の上昇は、多くの家庭で共通して感じている変化と言えるでしょう。

実質賃金が下がる理由

「給料は上がっているはずなのに、なぜか生活が楽にならない」

そう感じている人は多いのではないでしょうか。

その理由は、実質賃金が下がっているからです。

実質賃金とは、「給料の額面」ではなく、物価の上昇を考慮した実際の購買力を表す指標です。

つまり、給料が上がっていても、それ以上に物価が上がれば生活は苦しくなります。

実際、厚生労働省が発表した「毎月勤労統計調査(2025年分結果速報)」によると、2025年の実質賃金は前年比1.3%減となり、4年連続でマイナスを記録しています。

例えば次のような状況です。

- 給料:+2%

- 物価:+3%

この場合、実際の生活水準は実質−1%になります。

つまり、「給料は増えているのに生活が苦しい」という現象が起こるのです。

このような状況が続くと、家計は徐々に圧迫され、貯金に回せるお金も減っていきます。

手取りが増えない理由④:支出が増えやすい生活環境

現代は便利なサービスが増えた一方で、気づかないうちに支出が増えやすい環境になっています。

以前に比べて、スマートフォン一つで買い物やサービスの契約ができるようになりました。

キャッシュレス決済も普及し、お金を使っている感覚が薄くなっている人も多いでしょう。

その結果、小さな出費が積み重なり、気づけば毎月の支出が増えているというケースも少なくありません。

収入が大きく増えていない状況では、こうした日常的な支出の積み重ねが家計に影響することもあります。

便利なサブスクや毎日のコンビニ通い。一つ一つは数百円でも、塵も積もれば大きな支出になります。サブスクやコンビニの出費

特に増えやすいのが、サブスクリプションサービスやコンビニでの支出です。

- 動画配信サービス

- 音楽配信サービス

- オンラインストレージ

月額数百円から利用できるサービスは数多くあります。

一つ一つの金額は小さくても、複数契約していると毎月数千円になることも珍しくありません。

私も以前は動画配信サービスや音楽サービスなどをいくつも契約していて、気づけば毎月数千円の支出になっていました。

また、コンビニは非常に便利ですが、スーパーと比べると商品の価格が高いこともあります。

仕事帰りに飲み物や軽食を買う習慣があると、月単位では意外と大きな金額になることがあります。

もちろん、こうしたサービスが悪いわけではありません。

ただし、「気づかないうちに支出が増えている可能性がある」という点は意識しておくことが大切です。

手取りが増えない理由⑤:固定費を見直す機会が少ない

家計を考えるうえで特に重要なのが固定費です。

固定費とは、毎月自動的に発生する支出のことです。

代表的なものとしては次のようなものがあります。

- 家賃

- 通信費

- 保険料

- サブスクリプションサービス

これらは一度契約すると見直す機会が少なく、長い間払い続けていることも多い支出です。

例えば、スマートフォンの料金を月5,000円見直すことができれば、年間では6万円の節約になります。

このように固定費を見直すだけでも、家計の余裕は大きく変わる可能性があります。

残酷な真実:会社や国に文句を言っても、手取りは1円も増えない

ここまで「手取りが増えない5つの理由」を解説してきました。

正直、ため息が出ますよね。

私も以前は、毎月の給与明細を見ては「あれ?あんなに残業したのに、これだけしか振り込まれないの?」と絶望し、国や会社のシステムばかりを恨んでいました。

20代の頃は、そのストレスからリボ払いに手を出してしまい、100万円の借金を抱えてしまったほどです。

しかし、ここで残酷な真実をお伝えします。

居酒屋で会社への愚痴を言っても、SNSで政治に怒りをぶつけても、私たちの手取りは「絶対に1円も」増えません。

会社員という働き方を選んでいる以上、ルールに従って税金や社会保険料が「天引き」されるのは、逃れられない運命だからです。

エスカレーターを下り方向に逆走しているようなもので、普通にしているだけではどんどん搾取されてしまいます。

では、私たち普通の会社員はどうすればいいのか?答えは一つしかありません。

「愚痴を言うのをやめて、国の非課税制度をフル活用し、自分で自分のお金を守り、育てる(自衛する)」しかありません。

手取り激減時代を生き抜く「2つの最強防衛カード」

「貯金を頑張る」「節約する」だけでは、インフレ(物価上昇)と増税のスピードには絶対に勝てません。普通の会社員が今日からできる現実的な防衛策は、ズバリ以下の2つです。

自分でコントロールできる「資産形成」が将来の希望に繋がります

防衛策①:取られる税金を取り返す「iDeCo・企業型DC」(守り)

「税金や社会保険料が高い!」と嘆く前に、まずは国の合法的な節税ルールを使い倒しましょう。 それが「iDeCo(個人型確定拠出年金)」や「企業型DC」です。掛け金が全額所得控除になるため、今年払う予定の税金を確実に安くする(手取りの減少を防ぐ)ことができます。

私が実際に、会社員として働きながら「節税しつつ+78万円の利益」を出しているリアルな運用実績と設定方法は、こちらの記事で全公開しています。

防衛策②:手取りが減るなら「お金」に働かせる「新NISA」(攻め)

節税で守りを固めたら、次は「攻め」です。

給料が上がらないなら、自分が身を粉にして働くのではなく、「自分のお金に働いて(稼いで)もらう」しかありません。

それを非課税で実現できるのが「新NISA」です。

どれも今日から少額で始められるものばかりです。

「投資なんて怖いし、お金もない」と思うかもしれません。

私もそうでした。

しかし、月数千円〜1万円の少額からでも、時間を味方につければ大きな資産になります。40代の私が実践しているNISAの具体的な設定と実績は、こちらをご覧ください。

まとめ:絶望を希望に変える「資産形成」の第一歩

まずは「仕組み」を整えて、小さな一歩を踏み出してみませんか?

「給料は上がらないのに、税金と物価ばかり上がる」

これが日本の残酷な現実です。

しかし、愚痴を言っていても状況は1ミリも良くなりません。

20代の頃、お金の知識がゼロで「リボ払い100万円の借金」を抱え、毎月の支払いに絶望していた私。そんな底辺にいた普通の会社員でも、仕組みを整えて淡々と自衛を続けた結果、今では「資産3000万円(アッパーマス層)」に到達し、お金の不安はほとんどなくなりました。

投資に特別な才能は必要ありません。

必要なのは「今日、小さな一歩を踏み出すこと」だけです。

「普通の会社員が資産3000万円を作ると、一体どんな現実(生活)が待っているのか?」 そのリアルな生活水準や精神的な変化については、こちらの記事で包み隠さず公開しています。

資産形成のモチベーションアップに、ぜひ覗いてみてください!