社会保険料は上がり、物価高で手取りは減る一方。

正直、普通に暮らすだけで精一杯ですよね。

そんな諦めムードが漂う今の日本で、まず目指すべき壁。

それが「100万円」です。

かつてリボ払いという「見えない手錠」をかけられ、マイナス100万円のどん底にいた私は、必死に作り置きのカレーで食いつなぎ、ダブルワークでようやくこの壁を突破しました。その時、目の前の景色がどう変わったのか。最新の統計データを交えながら、100万円を貯める「本当の意味」をお伝えします。

まずは現実を知る。【最新調査】100万円以上の資産がある人の割合

「100万円くらい、みんな持っているでしょ?」

そう思っているなら、まずは今の日本の「残酷な現実」を知る必要があります。

金融広報中央委員会の最新データ(令和5年)から、「貯蓄が100万円未満(貯金ゼロを含む)の世帯の割合」を抜き出してみました。

年代別:金融資産100万円以上を保有していない世帯の割合

| 単身世帯(一人暮らし) | 2人以上世帯 | |

| 20代 | 66.9% | 58.4% |

| 30代 | 48.5% | 40.7% |

| 40代 | 51.5% | 36.4% |

| 50代 | 49.5% | 36.5% |

| 60代 | 41.8% | 26.9% |

残酷な事実ですが、20代単身者の約7割(66.9%)、そして働き盛りである30代〜50代の単身者でも約半数の人が「100万円の壁」を超えられていません。

これが、毎日まじめに働いている人たちのリアルな現実です。

全年代の平均データや、「資産3000万円未満(マス層)」のさらに詳しい実態を知りたい方は、以下の記事もあわせて読んでみてください。

100万円を貯める本当の意味:現代を生き抜く「最強の精神安定剤」

なぜ、最初に100万円を目指すべきなのか?それは単なるお金ではなく、心を守る「盾」になるからです。

増税・物価高の波に飲み込まれないための防波堤

「精神安定剤」や「盾」と聞いて、大げさだと思うかもしれません。 しかし、手元に100万円という「心の余白」があるだけで、社会保険料の引き上げや物価高のニュースを見てもパニックにならず、冷静に自分の人生の舵取りができるようになります。

万が一、病気で働けなくなっても、会社をクビになっても、「100万円あるから数ヶ月は普通に生きていけるし、なんとかなるか」と心から思えるようになる。

100万円は、見えない不安から自分を守る最強の防波堤になるのです。

「他責」から「自責」へ。人生の主導権を取り戻す

「給料が上がらない会社が悪い」

「こんなに税金ばかり取る国が悪い」

「自分ばかりなぜこんなに苦しいのか」

お金が底を尽き、毎月の支払いに怯えていた頃の私は、うまくいかない現実をすべて環境や他人のせい(他責)にしていました。

環境を恨まなければ、自分の心が完全に壊れてしまいそうだったからです。

心に刻みたい「100万円」にまつわる名言・格言

100万円の壁は、決して低くありません。節約生活の中で心が折れそうになった時、私は先人たちのこんな言葉を思い出して自分を奮い立たせていました。

日本の大富豪・本多静六の教え:「100万円」からすべてが始まる

「日本の資本主義の父」とも呼ばれるような大富豪でさえ、最初は「最初のまとまったお金(種銭)」を死に物狂いで貯めるところからスタートしています。

0から100万円を作るのは本当に苦しいですが、そこを突破すると、100万円が200万円、300万円に増えていくスピードは目に見えて早くなります。

100万円は、資産という「雪だるまの芯」を作るための最も重要な作業なのです。

綺麗事なしの真実:世の中の問題の9割は「お金」で解決できる

かつての私が「毎月の支払い」や「税金の督促状」に怯え、まともな思考すら奪われていたあの生き地獄も、もし手元に100万円の余裕があれば、精神を病むことなく解決できる問題でした。

お金は、理不尽なトラブルから自分の心を守る「最強の武器」になります。

「最初の一歩は常に最も重いが、最も価値がある」

0から100万円を作るのは本当に苦しいですが、そこを突破すると、100万円が200万円、300万円に増えていくスピードは目に見えて早くなります。

100万円は、資産という「雪だるまの芯」を作るための最も重要な作業なのです。

私の軌跡:リボ払いマイナス100万円からアッパーマス層へ

どん底の20代:リボ払いという「見えない手錠」と限界の日々

20代の頃の私は、美容リボ払いやオンラインゲームへの課金、家賃の支払いに追われ、ついには「税金滞納」というドン底の生き地獄を味わっていました。

昼も夜もダブルワークで働き詰めで体は限界。

それなのに、アパートの近くにある小学校から聞こえる子供たちの元気な声で、昼間に泥のように眠ることすら許されない。ポストを開けるたびに督促状に怯え、頭の中は常に「次の支払いをどうするか」で支配されていました。

休む暇もなく身を粉にして働き続けた結果、ついには体まで壊してしまい、「このままじゃ、本当に人生が終わる」と悟りました。

そこから死に物狂いで借金を完済。

当時勤めていたブラック企業も限界でしたが、社会人としての退職手続きだけはきっちりとこなし、逃げるように地元へ帰りました。

転換点:同僚の一言と、掴み取った「最初の100万円」

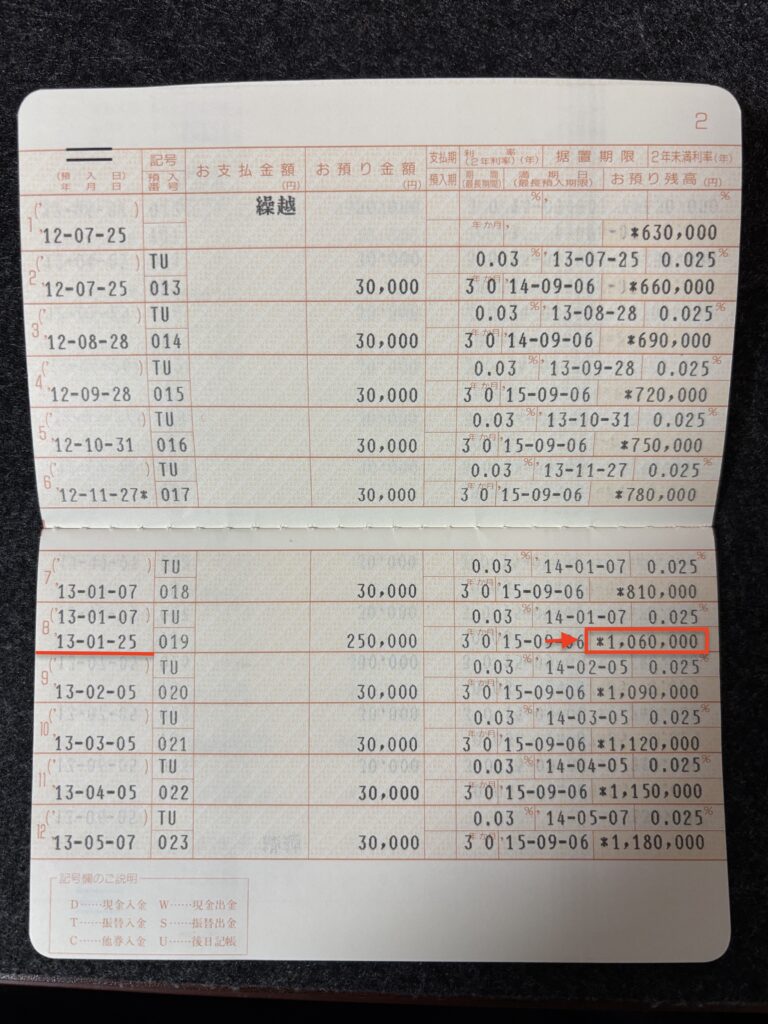

地元での転職後、私はついに「貯金100万円」の壁を突破します。

きっかけは、職場の同僚からの「何気ない一言」でやる気スイッチが入ったこと。そして、気合や根性に頼るのをやめて「財形貯蓄(給与天引き)」という制度を利用したことでした。

手元にお金があると使ってしまうなら、最初から無いものとして自動で貯まる仕組みを作ればいい。

ついに残高が100万円(1,060,000円)の壁を突破した瞬間の記録です。

このシンプルな行動の積み重ねが、私を「100万円未満の7割」から「100万円以上の3割」へと引き上げてくれたのです。

借金まみれのどん底から、数年かけてコツコツと積み上げ、通帳に「1,000,000」という数字が並んだ時の、あの震えるような感動と安心感は、今でも忘れられません。

データや名言だけでなく、私のリアルな実体験をお話しします。

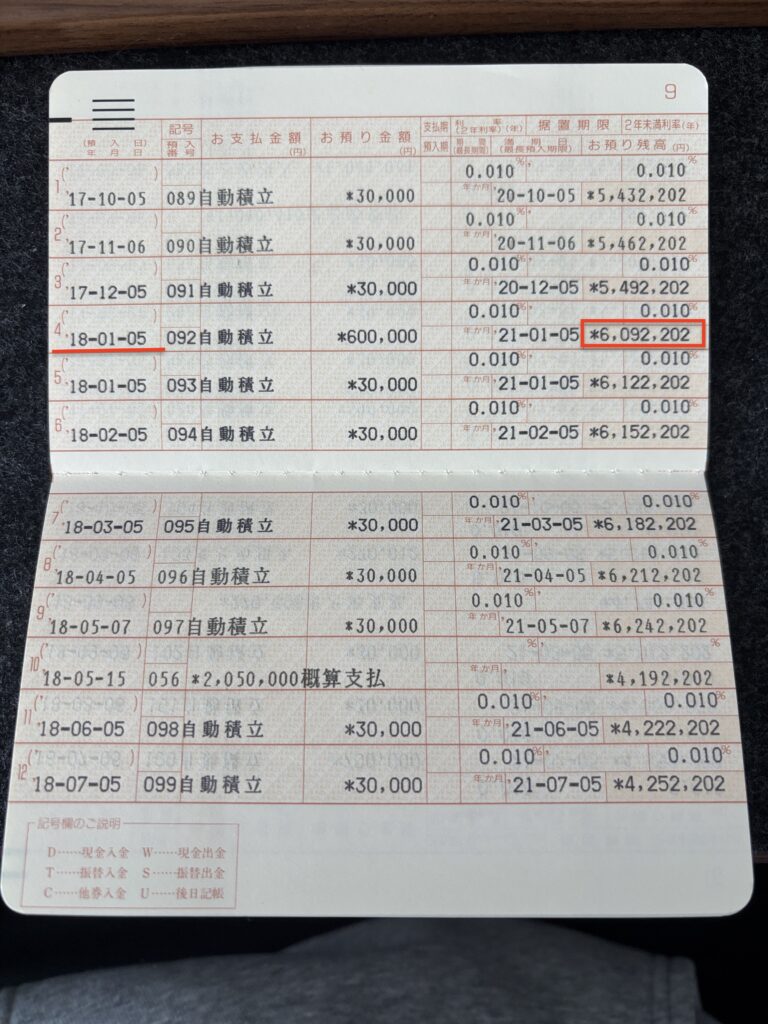

100万円から600万円へ。雪だるま式に資産が増え始める「貯蓄無双モード」

100万円貯まったあとは、さらに目標を上げ「1年間に100万円」を貯める目標を設定し、死に物狂いで数年間コツコツ貯めました。

ここからがまさに、資産形成の「確変モード」です。

600万円の「雪だるまの芯」が完成した瞬間です。

この画像を見てもわかる通り、2018年1月5日時点で、残高はついに600万円(6,092,202円)を突破しました!

やはり「先取り貯金」で着実に貯めることができたという自信が、大きな力になったのです。

そしてこの600万円貯めたタイミングで、大きな決断をしました。

それは「貯蓄から投資へ」の移行です。

同僚に声をかけられ、つみたてNISA・特定口座での投資を始めました。

今でこそアッパーマス層に返り咲くことができましたが、すべては、この「雪だるまの芯」をコツコツ育てた期間があったからこそです。

40代でアッパーマス層(資産3000万円)を達成した時の詳しい記録や、最新のポートフォリオは、以下の記事で公開しています。気になる方はあわせて読んでみてください。

まとめ:まずは「100万円」というパスポートを手に入れよう

ここから、精神的な余裕、金銭的な自信、そして資産運用の新たな選択肢が広がります。

これまで、100万円を貯めることが、いかに人生の主導権を取り戻し、精神的な安定と未来への希望をもたらすかを、私の実体験を交えてお伝えしてきました。

「最初の100万円」は、資産形成という長い旅における、最初の、そして最も重要なパスポートです。

0から100万円を作るプロセスは、決して楽ではありません。

誘惑に負けず、コツコツと貯金を続けていくこと。

その大変さは、私も身をもって知っています。

しかし、その大変さを自力で乗り越えた時、あなたは以下の3つの「最強の武器」を手に入れています。

精神的な余裕と「生活防衛費」の確保

万が一のトラブルにも動じない「心の盾」ができます。

資産運用の選択肢が広がる

NISAを活用した本格的な投資など、お金に働いてもらう仕組み作り(不労所得)への一歩が踏み出せます。

金銭的な自信と節約習慣

「自分はお金をコントロールできる」という自信と、一生モノの節約習慣が身につきます。

そして何より、自力でこの壁を乗り越えた時、あなたには計り知れない「大きな自信」が生まれます。

その自信こそが、次の200万円、300万円、そしてその先へと資産を育てていくための、最も強力な原動力になります。

100万円を突破したあなたは、以前のあなたとは違います。

「さらにお金を増やしたくなる」というポジティブな欲求と、そのための知識習得(マネーリテラシー向上)に向けた行動を、自然と起こすようになります。

100万円は、終わりではありません。

自由で豊かな人生への「始まり」の合図です。

かつてリボ払いに苦しんだ私(たけ)が断言します。

あなたにも、絶対に達成できます。

今日から、小さな支出の見直しから始めてみませんか?

一緒に、豊かな未来へのパスポートを手に入れましょう!

私がアッパーマス層まで到達できた『攻めと守りの資産形成』のやり方は・自身の実績はちらで解説しています。