こんにちは、「たけのこマネー+(プラス)」のたけです。

投資を長く継続し、一定の資産額を超えてくると、明らかにお金の増え方の「スピード」が変わる瞬間があります。「寝ていても運動していても、お金が勝手にお金を稼いできている!」最近、証券アプリを開くたびに、そんな衝撃的な感覚を味わうようになりました。

しかし、お金が自動で増えていく現在の景色を見ながら私が思い出すのは、20代の頃の「どん底の景色」です。

以前の記事(『100万円貯まると人生変わる!リボ払い借金100万から這い上がった私のリアルな実体験』)でもお伝えしましたが、私は20代の頃、リボ払いで100万円以上の借金を抱え、毎月の返済に追われていました。あの時は、まさに「悪い複利(膨れ上がる利息)」の力によって、返しても返しても借金が減らないという地獄を味わっていました。

そこから一念発起し、泥水をすする思いで家計改善とNISAでのインデックス投資に取り組みました。正直、最初の1,000万円の壁を突破するまでは本当に苦しく、長く険しい道のりでした。

しかし、1000万円の壁を越えてからはまるで小さな雪だるまが坂道を転がり落ちながら、勝手に巨大化していくような不思議な現象が起き始めたのです。

これこそが、かの天才物理学者アインシュタインに「人類最大の発見」と言わしめた投資の最強の武器、『複利』の正体です。

今回は、借金100万円のどん底から這い上がった私のリアルな実体験と運用実績をもとに、投資初心者が絶対に知っておくべき「複利の本当の凄さ」と「複利効果を殺してしまう罠」について、図解や面白エピソードを交えながら徹底解説していきます。

この仕組みを知っているか知らないかで、10年後、20年後の人生の難易度は劇的に変わりますよ!

そもそも「複利」とは?歴史とアニメが証明する最強の法則

投資の世界で必ず耳にする「複利(ふくり)」。

あの天才物理学者アインシュタインが「人類最大の偉大な発明」と呼んだとも言われている法則ですが、言葉だけではなんだか難しそうでピンとこない方も多いかもしれません。

簡単に言うと、複利とは「元本から出た利益が、さらに次の利益を生み出していく」仕組みのことです。 雪山で雪だるまを転がすところを想像してみてください。最初は手のひらサイズでも、転がすうちに表面積が大きくなり、くっつく雪の量がどんどん増えて巨大になっていきますよね。それと全く同じ現象がお金に起こるのです。

この「雪だるま式」に増える恐るべき威力を、誰もが知っている2つの有名なエピソードからひも解いてみましょう。

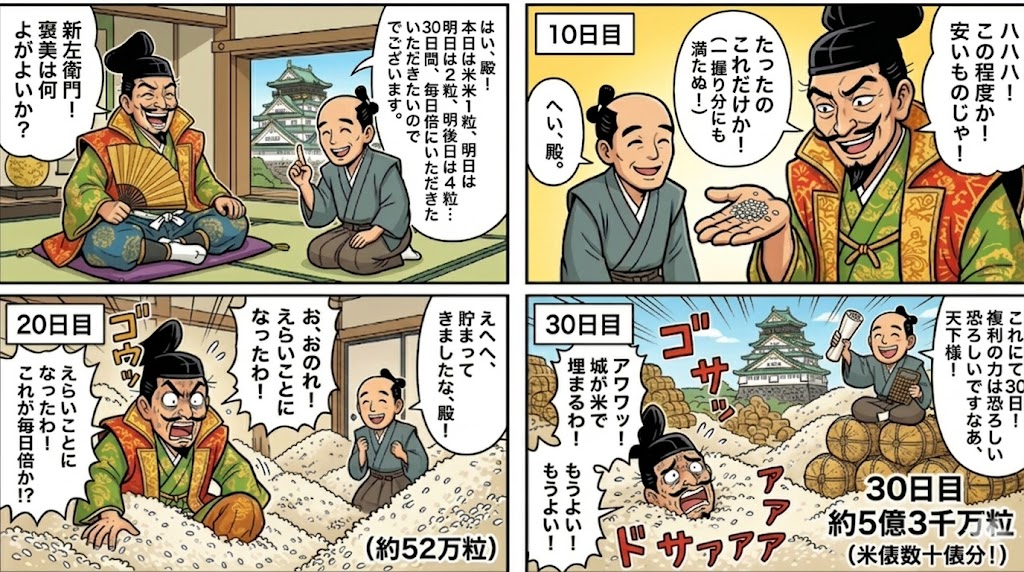

エピソード1:豊臣秀吉を震え上がらせた「米粒」の計算

一つ目は、日本の歴史上のお話です。

天下人である豊臣秀吉が、家臣(一説には曽呂利新左衛門という人物)に「褒美は何がよいか?」と尋ねました。 すると家臣は、こう答えます。

「今日は米を1粒、明日は2粒、明後日は4粒と、毎日倍にして30日間いただきたい」

秀吉は「なんだ、たかが米粒か。そんなもので良いなら安いものだ」と快諾しました。

最初のうちは1粒、2粒、4粒、8粒……と、手のひらに乗る程度です。

しかし、この「倍になる(=100%の複利)」という力は、日数を重ねるごとに牙を剥きます。10日目で512粒(お茶碗1杯にも満たない)、ここまでは大したことありません。

ところが、20日目には約52万粒、そして約束の30日目には、なんと約5億3687万粒(米俵にして数十俵分)という天文学的な数字に膨れ上がってしまったのです。

もし「毎日100粒ずつあげる(単利)」という約束だったなら、30日後でもたったの3000粒です。これが、「増えたものがさらに増える」という複利の凄まじい破壊力です。

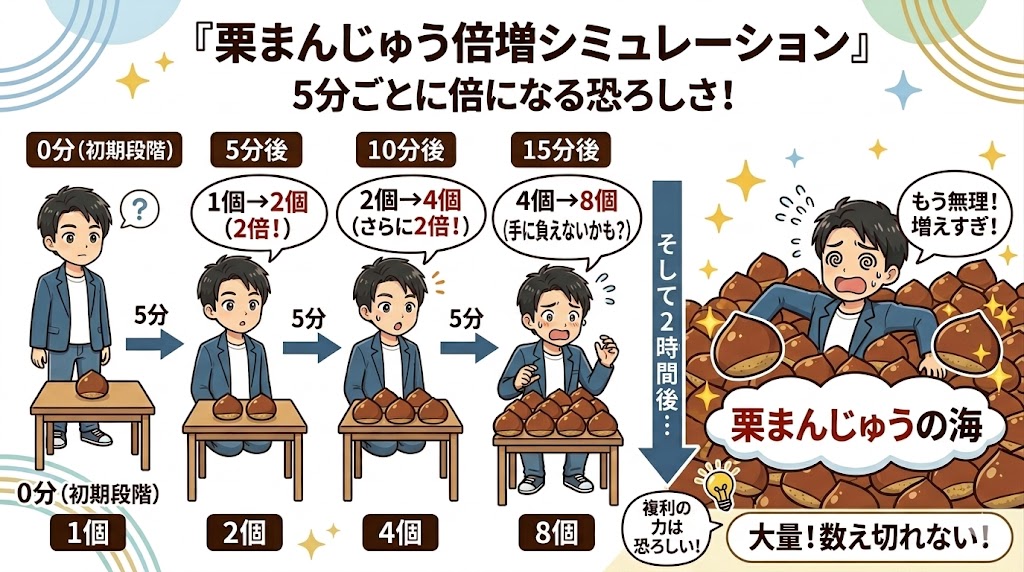

エピソード2:宇宙を滅ぼす?ドラえもんの「バイバイン」

もう一つのわかりやすい例が、国民的アニメ『ドラえもん』の有名なエピソード「バイバイン」です。

栗まんじゅうを食べるのがもったいないと考えたのび太くんは、ドラえもんから「バイバイン」というひみつ道具を出してもらいます。これを液状にして振りかけると、「5分ごとに数が2倍に分裂して増える」という夢のような薬です。

1個の栗まんじゅうが、5分後に2個、10分後に4個、15分後に8個。のび太くんは喜んで食べていましたが、うっかり1個残して放置してしまいます。

もしこの栗まんじゅうをそのまま放置していたら、一体どうなってしまうのか。その『複利』の凄まじい破壊力をシミュレーションしてみましょう。

先ほどの秀吉の話でお分かりですね。

たった1個の栗まんじゅうは、1時間後には4096個、2時間後には約1600万個にまで増殖。アニメの中では、そのまま放置するとわずか数時間で地球を覆い尽くし、宇宙が栗まんじゅうで埋め尽くされて滅亡してしまうという、SFホラーのような結末を迎えます(最終的にドラえもんがロケットで宇宙の彼方に飛ばして解決しました)。

投資の世界に置き換えてみると…?

もちろん、現実のインデックス投資などで「毎日倍になる(年利に換算するとあり得ない数字)」ような魔法はありません。

しかし、根本的なルールは秀吉の米粒やバイバインと全く同じです。

投資で得た利益(配当や運用益)を使わずにそのまま再投資することで、「お金がお金を生むサイクル」が生まれ、最初は緩やかだった資産グラフが、ある時期を境に急激に右肩上がりに跳ね上がる瞬間がやってきます。

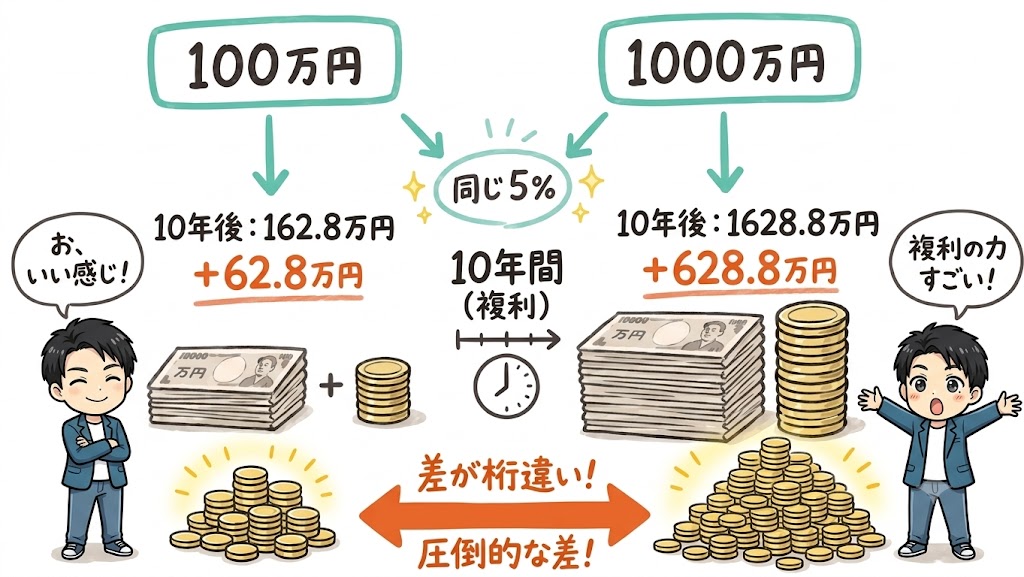

【10年で差が桁違い!】元本100万円 vs 1000万円の「年利5%」シミュレーション

先ほどは「毎日倍になる」という極端な例を紹介しましたが、現実の投資の世界に目を向けてみましょう。

手堅い資産運用の王道と言われるインデックス投資(S&P500や全世界株式など)において、長期的に期待できる現実的なリターンは「年利約5%」と言われています。

同じ年利5%でも、「元本の大きさ」によって複利がもたらす実際のリターンには、以下のように圧倒的な差が生まれます。

画像を見ていただくと一目瞭然ですが、10年間の複利運用で増える金額は、100万円元本だと「+62.8万円」ですが、1000万円元本になれば「+628.8万円」と、まさに桁違いの爆発力になります。

これこそが、私が「まとまった種銭を作ってからが資産形成の本番」「最初の1000万円を超えると一気にバグる」と確信している強力な理由です。

では、私が実際にこの「桁違いの複利パワー」を味方につけるために、どの銘柄にいくら投資しているのか?アッパーマス層へ到達したリアルな最新ポートフォリオの全貌は、こちらの記事で包み隠さず全公開しています。

「なんだ、たったの5%か。倍になるのと比べたら全然増えないじゃないか」と思うかもしれません。しかし、この5%こそが、長い時間をかけることでとんでもない雪だるまを作り出します。

元本100万円を「年利5%」で運用した場合、どのように増えていくのかを年ごとに追ってみましょう。

1年後、2年後…と増えていく「魔法のサイクル」

【1年後】100万円× 5%=5万円の利益。

合計は105万円になります。ここまでは普通の計算です。

【2年後】ここからが「複利」の出番です。

増えた105万円に対して5%の利益がつきます。

105万円 × 5% = 5万2500円の利益。

合計は 110万2500円 になります。

1年目の利益は5万円でしたが、2年目は「5万2500円」に増えました。

この「2500円」こそが、「利益が稼ぎ出してくれた新たな利益」です。

これが10年、20年と続くとどうなるでしょうか?

小難しい計算式は一旦忘れて、結果だけを見てみましょう!

- 10年後: 約 162万円(+約62万円増!)

- 20年後: 約 265万円(+約165万円増!)

なんと、最初の100万円を預けて放っておいただけ(出た利益をそのまま投資に回しただけで)20年後には勝手に2.6倍以上に膨れ上がるのです。

【要注意】意外と見落としがち!複利効果を殺す「3つの罠」

1. 「手数料」という名の静かな天敵

複利の効果を最も効率よく潰してしまうのが「高い手数料」です。

年利5%で運用できていても、信託報酬などの手数料が毎年2%かかっていれば、実質の運用利回りは3%に落ちてしまいます。

投資信託を選ぶ際は、徹底的に低コスト(インデックスファンドなど)にこだわることが鉄則です。実際、私が現在ポートフォリオの主力として毎月積み立てている「eMAXIS Slim 米国株式(S&P500)」のような優良なインデックスファンドは、運用にかかる手数料(信託報酬)が年率0.0814%(税込)(※2026年5月現在)と非常に低く設定されています。

もしこれが年率1%や2%を超えるような手数料の高いファンドだった場合、20年、30年と長期運用する中でリターンの差は数百万円にも及びます。複利の恩恵を最大限に引き出すためには、こうした圧倒的に低コストな銘柄を選び、ブレずに長く持ち続けることが何よりも重要です。

2. 目先の利益に目が眩む「利益の引き出し」

少し利益が出たからといって、途中で売却して使ってしまったり、毎月分配型の投資信託で分配金を受け取ってしまっては、複利の「雪だるま」は育ちません。

複利の恩恵を最大限に受けるには、生まれた利益をそのまま元本に組み入れて「再投資」し続ける必要があります。「お金にお金を稼いでもらうサイクル」を途中で止めない忍耐力が求められます。

3. 短期的な暴落での「狼狽売り(リタイア)」

市場が大きく暴落したときに、恐怖に負けて途中で投資をやめてしまうことです。

複利が爆発的な威力を発揮するのは、15年、20年と長く市場に居続けた「後半戦」です。途中で退場してしまっては、それまで育ててきた雪だるまが溶けてなくなってしまいます。

複利の魔法を完成させる最後のピース、それが「時間」です。

複利の増え方をグラフにすると、最初の数年は「本当に増えているの?」と思うほど緩やかな坂道です。しかし、10年、15年、20年と「時間」を味方につけて雪だるまを転がし続けると、ある分岐点から突然グラフが「急激な右肩上がり」へと姿を変えます。

つまり、複利最大の敵は「途中でやめてしまうこと」です。

日々の株価の上下に一喜一憂し、暴落の恐怖に耐えきれずに途中で株を手放してしまえば、それまで育ててきた「複利の雪だるま」はその瞬間に溶けてなくなってしまいます。「時間をかけること」こそが、アッパーマス層へ到達するための唯一にして最強の戦術なのです。

暴落時こそ「複利の雪だるま」を守り抜く最大の試練です。

相場から絶対に退場しないための「気絶投資法」と長期投資のリアルについては、こちらの記事をご覧ください。

資産の増加スピードが「バグる」瞬間

実際に、年利5%で運用した場合(※追加の投資は一切せず、元本の運用益だけで増やすシミュレーション)で、1000万円ごとに資産が増えるスピードを見てみましょう。

計算式上の数字ですが、複利の凄さがよくわかります。

1000万円 → 2000万円:約14.2年

2000万円 → 3000万円:約8.3年

3000万円 → 4000万円:約5.9年

4000万円 → 5000万円:約4.6年

いかがでしょうか。

計算上では0から最初の1000万円、そして次の2000万円を作るまでは10年以上の長い年月がかかります。しかし、そこから3000万円への到達は約8年へと短縮され、4000万円へは約5年半で到達してしまう計算になります。

しかし、現実の投資の世界では、このシミュレーションを遥かに凌駕する「バグ」が起こります。

私の実際のポートフォリオ推移をマネーフォワードで確認したところ、驚くべき事実が判明しました。

- 資産2000万円到達:2024年5月

- 資産3000万円(アッパーマス層)到達:2025年12月

なんと、2000万円から3000万円まで「わずか1年7ヶ月」で到達してしまったのです。シミュレーションの「約8.3年」を大幅にショートカットしました。

もちろん、毎月の淡々とした積立を継続したベースがあってこそですが、最大の要因は「相場の好調(イラン情勢などの不安を乗り越えた後の急騰)」という強烈な追い風です。大きな元本(雪だるま)に、複利と好相場が掛け合わさった瞬間、資産が増えるスピードは文字通り「バグり」ます。

※実際のマネーフォワード資産推移。2000万円(左)から3000万円(右)まで、わずか1年7ヶ月で到達しました。

常にこんな異常スピードで増え続けるわけではありません。暴落も必ず来ます。しかし、この数学的な事実と強烈な実体験があるからこそ、「これからはもっと雪だるまが早く大きくなるはずだ」と確信を持って、心穏やかに投資を継続できています。

現在、資産3000万円に到達した私ですが、ここまでの道のりを振り返ると、このシミュレーションの「後半になるほど増えるスピードが加速する感覚」は、本当にその通りだったと身をもって実感しています。

もちろん、私はまだ4000万円、5000万円には到達していません。しかし、この数学的な事実(複利の法則)が証明されているからこそ、「これからはもっと雪だるまが早く大きくなるはずだ」と確信を持って、心穏やかに投資を継続できています。

資産が大きくなればなるほど、「お金がお金を稼いでくるスピード」が、自分の労働収入を圧倒的に上回るようになります。だからこそ、最初の過酷な壁である1000万円までをいかに最速で駆け抜けるかが、その後の資産形成の難易度を劇的に下げるのです。

とはいえ、「投資に回すお金なんて全然ないよ…」という方も多いと思います。

実は私も、最初から投資資金がたくさんあったわけではありません。アッパーマス層(資産3000万円)に到達するまでの道のりは、日々の「無駄な支出」を徹底的に削り、投資への入金力を高めるところから始まりました。

まとめ:最初の1000万円が一番キツイ。まずはそこを乗り越えよう!

「複利」の凄さや罠についてお伝えしてきましたが、多くの投資家にとって最初の1000万円到達こそが最大の難関です。

元本が小さいうちは複利の効果を実感しにくく、コツコツと積み立てても資産の増え方が緩やかで、心が折れそうになることも少なくありません。この初期段階をどう乗り越えるかが、その後の資産形成の鍵を握ります。

この「最初の1000万円の壁」の厳しさについて、ウォーレン・バフェット氏の長年のビジネスパートナーであり、バークシャー・ハサウェイ副会長を務めるチャーリー・マンガー氏は、かつて次のような名言を残しています。

この言葉は、元本が少ない初期段階でいかに我慢強く資産を築くことが困難であり、同時に重要であるかを完璧に表しています。

100万円で5%の運用なら利益は5万円ですが、1000万円なら50万円になります。この10倍の違いは非常に大きいです。最初の大きな目標である1000万円に到達すれば、そこからは複利の雪だるま効果が加速度的に働き、資産形成のハードルはグッと下がります。

私が実際にやって効果的だった「無駄の削減方法」についてはこちらの記事で解説していますので、最初の1000万円の壁を乗り越えるための資金作りの参考にしてみてください!

【免責事項】

当ブログに掲載している情報は、資産形成に関する情報提供を目的としたものであり、特定の投資を推奨・強制するものではありません。投資には必ずリスクが伴います。最終的な投資判断は、ご自身の責任において行っていただきますようお願いいたします。