今でこそ、40代で資産3000万円(アッパーマス層)と呼ばれるところまで資産を増やすことができましたが、私は皆さんが想像するような「若い頃からコツコツ堅実に投資をしてきたエリート」では決してありません。

むしろ、20代の頃は貯金はおろか、「リボ払い(別名:悪魔の契約)」に手を出してしまい、資産形成という意味ではマイナスからのスタートでした。

この記事では、私がなぜ悪魔の契約を結んでしまったのか。

昼も夜も働き、睡眠時間を削ってまでリボ払いをどうやって完済したのか。

そして、その間の「誰にも言えなかった地獄のような胸中」について、包み隠さずお話ししたいと思います。

もし今、過去の私と同じようにお金や借金のことで苦しんでいる方がいたら、「どん底からでも人生は絶対にやり直せる」という希望のメッセージとして受け取ってもらえれば嬉しいです。

なぜ私は「悪魔の契約」を結んでしまったのか?

当時の私は、金融リテラシーが全くと言っていいほどありませんでした。

きっかけは、ある美容関係のサービス(※マルチ商法などではありません)を利用しようとした時のこと。当時の私の貯金や収入では一括で支払うのが難しい金額でした。そこで甘い言葉として耳に入ってきたのが、「毎月の返済が一定額になるから、無理なく支払えますよ」という店側からの提案でした。

笑顔の裏に隠された罠。「毎月定額」という甘い言葉が、終わらない地獄の始まりでした。「毎月定額なら、今の給料でもやりくりできる!」 そう安易に考えてしまった私は、その裏に隠された『年利15〜18%という法外な手数料(利息)』の恐ろしさを知る由もなく、リボ払い契約を結んでしまったのです。

一度「毎月定額で支払える(=手元の現金が減らない)」という魔法を覚えてしまった私は、そこから徐々に金銭感覚が麻痺していきました。

当時はあまりにも働きすぎていて、慢性的な睡眠不足と極度のストレスを抱えていました。常に頭にモヤがかかったような状態で、冷静な判断力が完全に欠如していたのです。

そんな苦しい現実から少しでも逃避し、日々の辛さを紛らわすために、オンラインゲームの課金やゲームソフト、そして手軽なジャンクフード・外食へと、徐々にお金を散財していくようになりました。

ギャンブルや高級車、ブランド品の買い漁り…そんな絵に描いたような豪遊をしていたわけではないのです。ただ、限界を超えた心と体を「ちょっとした出費」で一時的に誤魔化していただけでした。

しかし、この手元の現金が減らない「魔法のカード(リボ払い)」は、正常な判断力を奪われた私の弱さに漬け込み、ジワジワと限度額を圧迫していったのです。

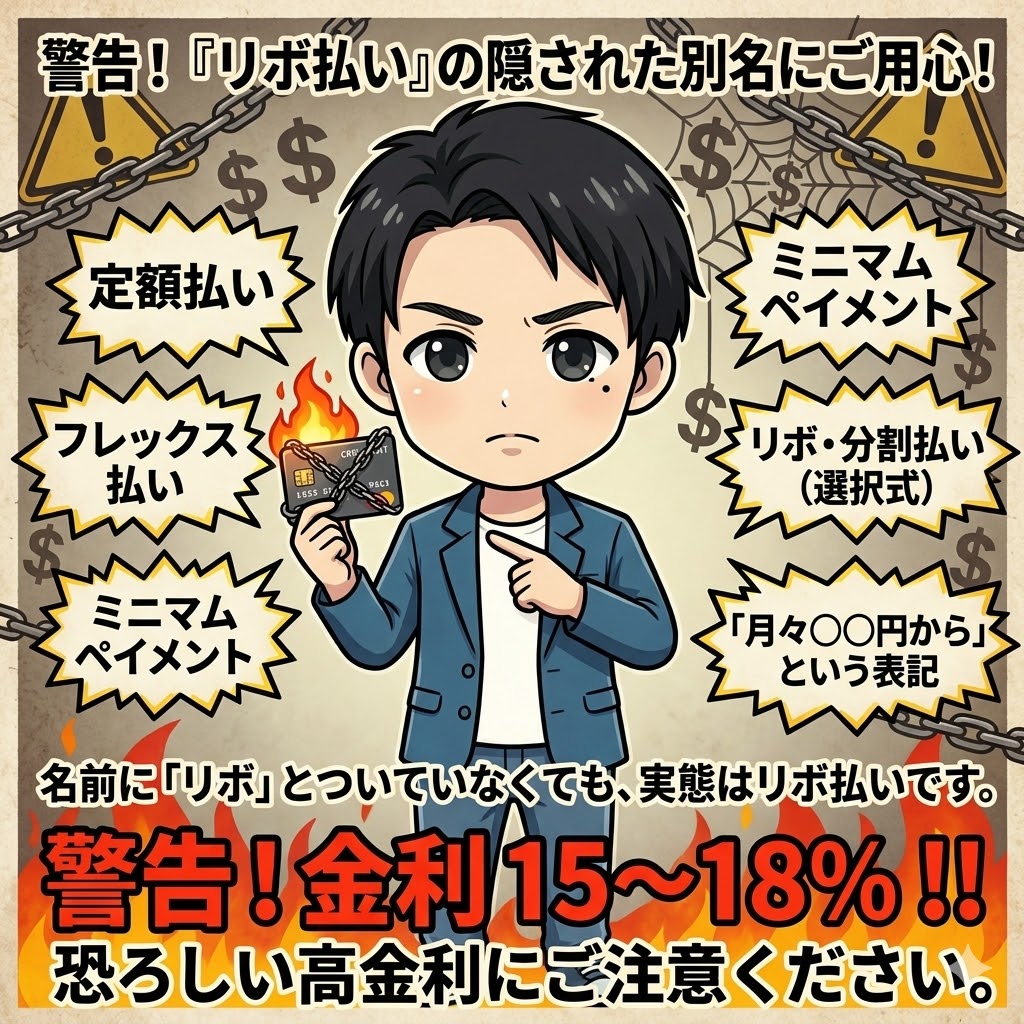

【要注意】名前が違うだけの「隠れリボ」トラップ

ここで、過去の私と同じ過ちを繰り返さないために、絶対に知っておいてほしいことがあります。

それは、名前に「リボ」とついていなくても、実態はリボ払いであるサービスが非常に多いということです。金融機関やクレジットカード会社は、「リボ払いは危険」という世間のイメージを避けるために、以下のような耳障りの良い言葉に言い換えています。

- 定額払い

- フレックス払い

- ミニマムペイメント

- リボ・分割払い(選択式)

- 「月々○○円から」という表記

耳障りの良い言葉の裏には、年利15〜18%という恐ろしい罠が隠されています。絶対に騙されないでください!これらは名前が違うだけで、仕組みは悪魔の契約「リボ払い」と全く同じです。

名前に「リボ」とついていないからといって、絶対に油断しないでください。当時の私のように「毎月定額で安心」という言葉に踊らされると、元本が一生減らない地獄を見ることになります。

⚠️ 【公的機関からの注意喚起】

実は近年、こうした「名称が違うだけのリボ払い」や「初期設定がリボ払いになっているカード」による消費者トラブルが急増しています。

国民生活センターでも、利用明細の確認と「意図せぬリボ払い」に対する強い警告を出しています。不安な方は、ぜひ一度ご自身のクレジットカードの契約状況を確認してみてください。

参考リンク:国民生活センター「利用明細は必ず確認!意図せぬリボ払いに注意」

昼夜ダブルワーク。20代の貴重な時間を捧げた「借金返済」

リボ払いの恐ろしいところは、毎月きちんと返済しているはずなのに「手数料ばかり取られて、借金(元本)が全然減らない」ことです。

借金返済の焦りから、当時の私は昼の仕事に加えて夜もとにかく長時間のアルバイトを詰め込みました。昼夜ダブルワークの生活。寝ている時間以外は、以下のようなギリギリの精神状態でした。

- 常に睡眠不足

- 疲労で身体が鉛のようにダルい・重い

- 頭の中は「今月の支払い、あといくらだっけ…」とお金のことばかり

寝る間も惜しんで身を粉にして働いても、お給料は一瞬で「リボ払いの利息」に消えていく日々でした。給料日になっても、振り込まれたお金は一瞬で「借金の返済」と「最低限の生活費」に消えていきます。ダブルワークまでして身を粉にして働いているのに、生活は一向に楽にならない。この底なし沼のような状況に、心身ともに削られていきました。

周囲への劣等感と、ストレスが招く「負のループ」

当時の私を一番苦しめていたのは、お金がないこともさることながら「周囲との比較」でした。

同年代の友人やバイト仲間たちは「結婚」や「ステップアップのための転職」など、人生の駒を前に進めてキラキラ輝いて見えました。そんな彼らを横目に、私は誰にも言えない借金(リボ払い)を抱え、ただただダブルワークで時間を切り売りする毎日。

キラキラ輝く同世代との残酷なまでの差。私の20代の貴重な時間は、すべて「リボ払いの返済」に吸い取られていきました。毎月届く利用明細の封を切るたび、手汗がにじみ、心臓が嫌な音を立てて早鐘を打っていました。「いつになったらこの地獄は終わるんだ…」と、目の前が真っ暗になるような絶望感。

「なぜ自分だけ、こんな泥沼から抜け出せないのか……」

焦りと劣等感が募るばかりでした。

そして、その鬱憤やストレスを解消するために、なけなしのお金でネットの課金などに手を出してしまうこともありました。ストレスで無駄遣いをして、またギリギリの生活に戻る。まさに、自ら首を絞める「完全な悪循環(負のループ)」に陥っていたのです。

人生を変えたターニングポイントと「リボ払い」完済の瞬間

そんな暗闇の中で、一つの転機が訪れます。

夜勤のアルバイト先から働きぶりを認められ「正社員にならないか?」と声をかけられたのです。

当時の私は「これで人生が変わる!借金も早く返せる!」と飛びつきました。「何が何でも、絶対にこの泥沼から這い上がってやる!」と心の中で強く誓ったのを、今でも鮮明に覚えています。

実はこれが「ブラック企業への入り口」だとは、その時は知る由もありませんでした(笑)。

しかし、結果的にこの正社員による収入と、わずかな貯金をすべてかき集めることで、一つの大きなゴールを迎えることになります。電話でリボ払いの残額を確認し、震える手で最後の振り込みを行った日。

長年私を苦しめ続けた「悪魔の契約」からの解放、借金が「ゼロ」になった瞬間です。

長かった。本当に長かったです。

同世代が自己投資や恋愛、キャリア形成に費やしている「20代という最も貴重な時間」を、私は丸ごと「借金返済」に捧げてしまいました。今思い出しても後悔してもしきれませんが、この強烈な「マイナスからの底打ち経験」があったからこそ、その後の「資産3000万円への異常な執念」に繋がったのだと、今なら断言できます。

借金ゼロから資産3000万円へ!私が実行した「逆転の3ステップ」

借金がゼロになったとはいえ、当時の私の貯金はほぼ底をついていました。

つまり、マイナスからやっと「ゼロ」のスタートラインに立っただけです。しかし、あの地獄のような日々には二度と戻りたくない。その強烈な反骨心から、私は本格的な「資産形成」へと舵を切りました。

私がアッパーマス層(資産3000万円)に到達するまでにやったことは、決して特別な魔法ではありません。

大きく分けて以下の3つのステップです。

ステップ①運命の転職と「当たり前」の固定費削減

まず一番大きかったのは、環境を変えたことです。

身を粉にして働いていたブラック企業を退職し、「一部上場企業」への転職に成功しました(これは本当に、完全に運が良かったです)。

これにより、収入のベースが安定しました。

さらに、収入アップに甘んじることなく、スマホ代の格安SIMへの変更や、不要な保険の解約など「固定費削減」を徹底しました。特別なことは何もしていませんが、この「収入を上げ、支出を最適化する」という基礎工事が、後々の大きな武器になります。

ステップ② 強制的に貯まる「財形貯蓄」で年間100万円!

過去にリボ払いで痛い目を見ている私は「自分の意志の弱さ」を誰よりも理解していました。だからこそ、手元にお金があると使ってしまうリスクを無くすため、会社の「財形貯蓄制度(給与天引き)」をフル活用しました。

- 毎月の給与から:3万円

- 夏・冬のボーナスから:各32万円(計64万円)

これを設定したことで、「毎年、何もしなくても勝手に約100万円が貯まる仕組み」が完成したのです。一度設定してしまえば、あとは天引きされた後の金額で生活するだけ。お金の管理が劇的に楽になりました。

ステップ③ 貯金600万を突破!いざ「貯蓄から投資へ」

財形貯蓄を続け、現金(貯金)が「600万円」を突破したあたりで、私の中に確固たる安心感が生まれました。「これだけ現金があれば、何かあっても数年は生きていける」という防御力が身についたのです。

ここから、いよいよ「投資」へと踏み出します。

最初はよくわからず地元の労金(ろうきん)で投資デビューをしましたが、その後、手数料などの重要性に気づき「楽天証券」へと口座を変更しました。

あとは王道の「つみたてNISA」と特定口座(2024年以降は新NISA)を活用し、優良なインデックスファンドを毎月淡々と買い続けるだけ。相場が上がろうが下がろうが、ひたすら継続しました。この「強固な貯金(防御)」と「ほったらかし投資(攻撃)」の組み合わせこそが、私の資産を3000万円まで押し上げてくれた最大の要因です。

過去は変えられないが、未来は「今」から変えられる

いかがだったでしょうか。

今でこそ偉そうに投資やお金の発信などをしていますが、私の20代は「悪魔の契約(リボ払い)」に縛られた、思い出したくもない黒歴史です。

しかし、もし今、過去の私と同じようにお金や借金で苦しんでいる方がいたとしても、「どん底からでも、人生は立て直せる」と強くお伝えしたいです。

過去の鎖を断ち切り、明るい未来は「今」この瞬間からの行動で作れます!一緒に一歩を踏み出してみませんか?過去の失敗は消せませんが、今日、今この瞬間からの行動を変えれば、未来の資産は確実に変わります。

この記事が、誰かの一歩を踏み出すきっかけになれば幸いです。