20代の頃、リボ払いで借金100万円……。

あの頃の自分に、今のこの景色を伝えても、きっと信じないでしょう。

はじめまして、たけです。

借金に追われ、毎月の返済額を見てはため息をついていたどん底の時代から約20年。

ガムシャラに家計改善と投資を継続した結果、40代でついに資産3,000万円(アッパーマス層)という一つの到達点に立つことができました。

ブログやSNSで資産形成の発信をしていると、よくこんな質問をいただきます。

- 具体的に何に、いくら投資しているんですか?

- 3,000万円持っている人の、リアルな中身が知りたいです。

正直、自分の財布の中身をさらけ出すのは、少し勇気がいります(笑)。

ですが、かつての私のように「自分には無理だ」と諦めかけている方に、「普通の会社員でも、正しい戦略と継続があればここまで来れる」という事実を、数字で証明したい。

そう思い、今回は私のポートフォリオ(資産の内訳)のリアルをを丸裸にして公開することに決めました。

- 投資信託:個別株:現金の「黄金比」とは?

- 新NISAで実際に買い付けている銘柄は?

- 株式・現金の比率についてはどうなのか?

この記事では、資産3,000万円を築くまでの軌跡と、最新の資産配分を包み隠さずお伝えします

あなたの資産形成の「答え合わせ」や「道しるべ」として、ぜひ最後までお付き合いください。

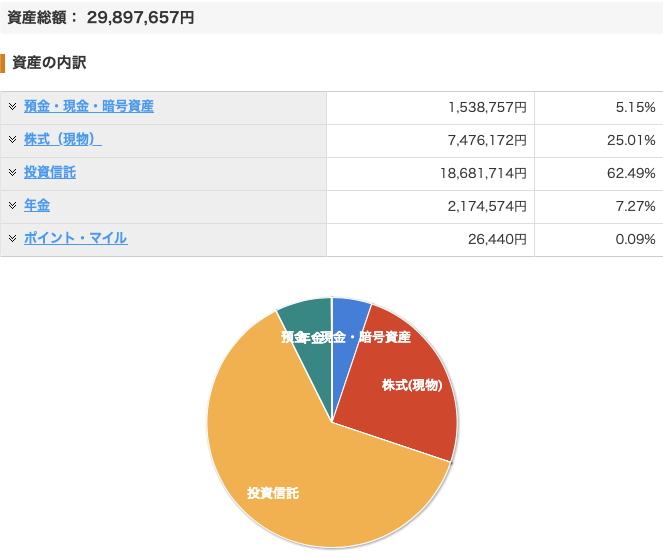

2026年3月の総資産状況。アッパーマス層への「返り咲き」直前レポート

現在の総資産は29,897,657円。「マス層」への一時帰宅

前回の記事で「資産3,000万円(アッパーマス層)達成!」と報告した際は、約3,190万円ほどまで資産が膨らんでいました。

しかし、最近の株価下落の影響をモロに受け、現在の資産は 29,897,657円。

ピーク時から、約200万円もの資産が減少した計算になります。

一瞬にして車1台分、あるいは私の年収の数ヶ月分が吹き飛んだ計算ですが、不思議と心は穏やかです。

なぜなら、資産形成の本質は「評価額」ではなく「保有数量」にあると知っているからです。

数万円の差で一時的に「マス層」へ逆戻りしましたが、これは次なる飛躍のための助走期間だと捉えています。

資産3,000万円を達成した瞬間のリアルな生活の変化や、そこに至るまでのマインドはこちらの記事で詳しく解説しています。

25日の給料日で再浮上。境界線で戦う投資家の心理

現在の資産は約2,990万円。数万円の差で「マス層」へ一時帰宅中ですが、悲観的な気持ちは一切ありません。なぜなら、今月25日の給料日には再びアッパーマス層へ「再浮上」することが確実だからです。

最近ではイラン情勢などの地政学リスクにより、相場は不安定な状況が続いています。 しかし、長期投資家としての私の視点は、以下の3点に固定されています。

「安定収入」という最強の盾

会社員として毎月決まった日にお給料が入る。

この安定感があるからこそ、株価がいくら下がろうと生活が脅かされることはありません。

相場の下落は「バーゲンセール」

価格が下がっているということは、同じ金額でより多くの「口数」を買い付けられるということ。将来の爆発的な成長に向けた、絶好の仕込み時だと捉えています。

あくまで私が基本としているのは「長期・分散・積立」です。

短期では価格変動はあるけれど、長期的に見れば右肩上がりであるという事実は歴史が証明しています。

資産形成は「お金」だけではない

相場が悪い時こそ、画面を閉じて「自分への投資」に時間を割くのも有効です。

- ブログ執筆: 将来の副収入の種を蒔き、思考を整理する。

- 運動: 健康という、人生で最も価値のある資産を守る。

「正直に言えば、スマホの画面でマイナス200万円という数字を直視した瞬間、一瞬だけ『うわっ…』と心臓が跳ねました。200万円といったら、かつての私なら数年かけて必死に貯めるような大金です。それをたった数日の変動で失うのは、何度経験しても慣れるものではありません。」

悲観的なニュースに惑わされず、淡々と「やるべきこと」を積み重ねる。

このメンタルこそが、借金100万円からここまで来れた一番の理由かもしれません。

資産3000万円を支える「ポートフォリオ」を大公開

それでは、出し惜しみなく、私の資産のすべてを公開します。

借金100万円から築き上げた、普通の会社員のリアルな資産配分がこちらです。

資産の内訳グラフ

グラフを見て分かる通り、私の資産の柱は『投資信託』です。

全体の6割以上をここ=に割り振っているのには、明確な理由があります。

まずは、その中身(銘柄)から詳しく見ていきましょう。

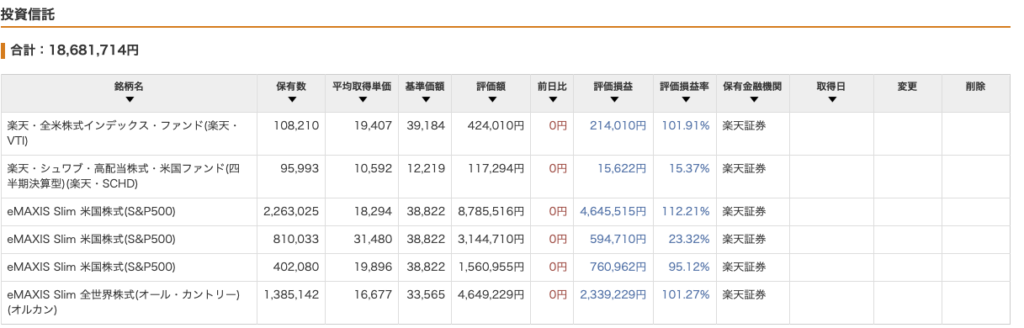

【投資信託 62%】資産の核(コア)となるインデックス投資の銘柄

※見えにくい方のために、主な内訳を表にまとめました。

| 銘柄名 | 評価額 | 評価損益 | 損益率 |

|---|---|---|---|

| 楽天・全米株式(楽天・VTI) | 424,010円 | +214,010円 | +101.91% |

| 楽天・シュワブ高配当(楽天・SCHD) | 117,294円 | +15,622円 | +15.37% |

| eMAXIS Slim 米国株式(S&P500) ※特定口座 |

8,785,516円 | +4,645,515円 | +112.21% |

| eMAXIS Slim 米国株式(S&P500) ※新NISAつみたて投資枠 |

3,144,710円 | +594,710円 | +23.32% |

| eMAXIS Slim 米国株式(S&P500) ※旧NISA |

1,560,955円 | +760,962円 | +95.12% |

| eMAXIS Slim 全世界株式(オルカン) | 4,649,229円 | +2,339,229円 | +101.27% |

私の資産の6割、金額にして約1800万円を占めているのが投資信託です。

上の画像をご覧いただければ分かるとおり、メインは

『eMAXIS Slim 米国株式(S&P500)』

これ1本で約1,300万円分を運用しています。

ここでのポイントは、銘柄の絞り込みです。

- コア: S&P500、全世界株式(オルカン)

- サテライト: 楽天VTI、楽天SCHD

以前は色々な銘柄に手を出して迷走したこともありましたが、最終的にこの『王道』に落ち着きました。

特に楽天VTIなどは評価損益率が100%(2倍)を超えており、長期保有のパワーを身をもって実感しています。

今後の戦略:特定口座から新NISAへの「資産の引っ越し」

画像を見てお気づきの方もいるかもしれませんが、現在、私の資産で最も大きな割合を占めているのは「特定口座」での運用です。

これについては、近いうちに一度売却し、新NISA枠への「引っ越し」を計画しています。

「利益に対して20%の税金(金融所得課税)を払ってまで、今売る必要があるの?」と思われるかもしれません。

しかし、以下の3つの理由から、あえて一度リセットする決意を固めています。

- 非課税枠の最大活用: 一時的に税金を払ってでも、将来の運用益が非課税になる「新NISA」の枠を早めに埋め切る方が、長期的なリターンは大きいと判断しました。

- リバランスの実施: 資産が大きくなってきた今、改めて自分のリスク許容度に合わせて資産の偏りを整えたいと考えています。

- ライフイベント(車の購入)への備え: 投資はあくまで人生を豊かにするための手段。近々予定している車の買い替え資金としても、一部を現金化して充てる予定です。

資産3,000万円という節目に立った今、ただ積み立てるだけでなく、

「どう賢く守り、どう使っていくか」。

そんな出口戦略も、これからはリアルに発信していければと思っています。

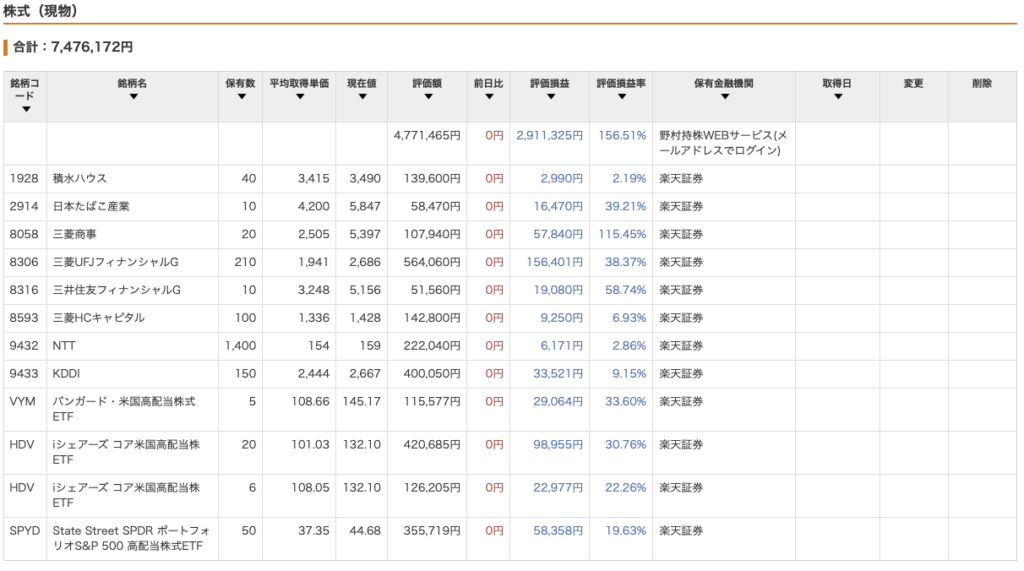

【株式 25%】配当と楽しさを両立する個別株戦略(サテライト)

※見えにくい方のために、主な内訳を表にまとめました。

| 銘柄名 | 評価額 | 評価損益 | 損益率 |

|---|---|---|---|

| 自社株(非公開) | 4,771,465円 | +2,911,325円 | +156.51% |

| 積水ハウス(40) | 139,600円 | +2,990円 | +2.19% |

| 日本たばこ産業/JT(10) | 58,470円 | +16,470円 | +39.21% |

| 三菱商事(20) | 107,940円 | +57,840円 | +115.45% |

| 三菱UFJ FG(210) | 564,060円 | +156,401円 | +38.37% |

| 三井住友 FG(10) | 51,560円 | +19,080円 | +58.74% |

| 三菱HCキャピタル(100) | 142,800円 | +9,250円 | +6.93% |

| NTT(1,400) | 222,040円 | +6,171円 | +2.86% |

| KDDI(150) | 400,050円 | +33,521円 | +9.15% |

| VYM(5) | 115,577円 | +29,064円 | +33.60% |

| HDV(26) | 546,890円 | +121,932円 | +28.71% |

| SPYD(50) | 355,719円 | +58,358円 | +19.63% |

資産の約4分の1、金額にして約748万円を占めているのが、国内外の個別株やETFです。

(※一番上の銘柄は、勤務先の自社株となるため伏せさせていただきました)

先ほどの投資信託(コア資産)が「将来のための蓄え」だとすれば、この株式は

「今の生活を豊かにするためのスパイス」

のような存在です。

私が現在保有している主な銘柄は以下の通りです。

- 国内高配当株: 積水ハウス、JT、三菱商事、三菱UFJ、三井住友FG、三菱HCキャピタル、NTT、KDDI

- 米国高配当ETF: VYM、HDV、SPYD

ご覧の通り、通信、商社、メガバンクなど、「絶対に潰れないであろう超大型株」や「連続増配記録を持つ企業」を中心に構成しています。

米国の高配当ETF「御三家」も取り入れ、徹底的にディフェンシブな布陣を敷いています。

このサテライト資産における私の戦略と目的は、以下の2点です。

「不労所得」のリアルな実感

インデックス投資は数字上の資産は増えますが、売却するまで手元に現金は来ません。

一方、高配当株からは定期的に「配当金」という名の現金が銀行口座に振り込まれます。

この「働かずしてお金が入る」という成功体験が、暴落時でも投資を続けるための強力なメンタル安定剤になっています。

特定の企業への依存(自社株)リスクを薄める

実は、私の個別株の中で一番比率が高いのは「自社株」です。

持株会を通じて毎月5,000円をコツコツと買い続けた結果、現在の評価額は約477万円にまで伸ばすことができました。

しかし、労働収入も資産も1つの会社に依存するのは非常にハイリスクとも言えます。

そのため、上記のような様々なセクターの高配当株へ分散投資を行い、リスクの分散を図っています。

借金100万円時代には、三菱商事やメガバンクの株主になり、配当金を受け取る日が来るなんて想像もできませんでした。

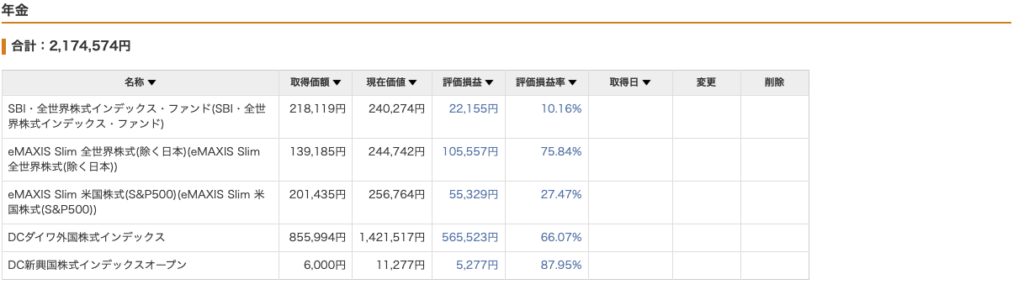

【年金7%】「預金放置」から脱却して約217万円に育った企業型DC

資産の約7%、金額にして約217万円を占めているのが、老後の備えである「年金(iDeCo・企業型DC)」です。

※見えにくい方のために、主な内訳を表にまとめました。

| 銘柄名 | 評価額 | 評価損益 | 損益率 |

|---|---|---|---|

| SBI・全世界株式インデックス | 240,274円 | +22,155円 | +10.16% |

| eMAXIS Slim 全世界株式(除く日本) | 244,742円 | +105,557円 | +75.84% |

| eMAXIS Slim 米国株式(S&P500) | 256,764円 | +55,329円 | +27.47% |

| DCダイワ外国株式インデックス | 1,421,517円 | +565,523円 | +66.07% |

| DC新興国株式インデックス | 11,277円 | +5,277円 | +87.95% |

実は私、企業型DCがスタートした当初は、投資の知識が全くなく「とりあえず元本保証でしょ」と、ずっと現金(定期預金)のまま放置していました。

しかし、投資の勉強を少しずつ始め、「インデックス投資」という言葉を知った時、ふと自分の企業型DCのラインナップを見直してみました。正直、魅力的な商品(今流行りのオルカンやS&P500など)は少なかったのですが、その中で唯一、名前に「インデックス」とついている外国株式ファンド(DCダイワ)を見つけ、「これならマシかもしれない」と、えいやっ!と切り替えたのです。

あの時、何気なくスイッチング(預金から投資信託への変更)をした結果が+56万円(損益率+66%)という今の数字です。

もしあのまま現金で放置していたら、この利益は絶対に生まれていませんでした。

現在は、SBI証券のiDeCo(個人型確定拠出年金)も併用し、そちらでは「eMAXIS Slim」シリーズのS&P500や全世界株式をコツコツと積み立てています。

企業型DCは、多くの会社員にとって「最強の節税マシーン」です。

もし今、「会社でやってるけど、中身はよく分からないから放置している」という方がいたら、ぜひ一度ご自身のラインナップを確認し、切り替えを検討してみてください。

【現金約5%】なぜここまで「フルインベストメント」に振り切れるのか?

ポートフォリオの最後を占めるのが、預金・現金・暗号資産などの「現金クラス」です。

金額にして約153万円、全体のわずか5%強にすぎません。

投資本やYouTubeなどでは

- 生活防衛資金としてもっと現金を厚く持っておくべき

- 現金比率5%は攻めすぎだ

と言われることもあります。

しかし、私がほぼフルインベストメント(全額投資)に近いこの比率で、毎日安心して夜眠れているのには、3つの明確な理由があります。

1.「会社員」という最強の安定収入があるから

私には毎月の給料とボーナスという、極めて安定した「キャッシュフロー(入金力)」があります。毎月決まった日に必ず現金が入ってくるという事実自体が、投資における最大のリスクヘッジになっています。

2. 150万円あれば、当面の生活には困らないから

万が一、病気やケガで一時的に働けなくなっても、会社員には「傷病手当金」などの強力なセーフティネットがあります。

それに加えて手元に約150万円の現金があれば、半年以上は十分に生活を立て直す余裕があります。

3. 株式や投資信託は「数日で現金化」できるから

不動産投資などと違い、私が保有しているインデックスファンドや高配当株は、スマホから売却ボタンを押せば数日で銀行口座に現金として振り込まれます。

事実、近いうちに「車の購入」を計画しており、その資金捻出と「資産のリバランス(割合の調整)」を兼ねて、特定口座で保有している投資信託を一度売却(現金化)する予定です。

「いざという時、またライフイベントでお金が必要になった時はすぐに現金に戻せる」という流動性の高さがあるからこそ、安心して資産の大部分を投資に回すことができています。

…とはいえ、本音をポロリとこぼすと、連日のニュース(緊迫する中東情勢など)を見て「もし明日、大暴落が来たらどうしよう…」と、現金比率5%という少なさに少し怖い気持ちがあるのも事実です。

しかし、相場がこの先どう動くかは、誰にも(どんなプロにも)予測できません。

ただ一つ確かなのは、「過去の歴史上、株式市場は何度の大暴落を経験しても、必ずそれを乗り越えて右肩上がりに成長してきた」という事実です。

分からない未来に怯えて現金を抱え込むよりも、歴史が証明する回復力を信じて、とりあえず今の「フルインベストメント」に近い形を維持しようと腹を括っています。

(もし本当に暴落が来たら、その時はその時。画面を閉じて気絶しておきます 笑)

20代の頃、リボ払いの沼にハマって「借金100万円」を抱え、アルバイトの掛け持ちから抜け出せなかった暗黒時代には、常に心に余裕がありませんでした。

それが今では、当面の生活防衛資金を確保した上で、残りのお金に「未来のために働いてもらう」仕組みを作ることができています。

借金100万円時代から現在まで。マイナスから資産3000万円を築いた「リアルな道のり」

今でこそ資産3000万円を達成し、アッパーマス層の仲間入りを(一度)果たすことができましたが、私の20代は決して順風満帆ではありませんでした。

むしろ、お金の知識が全くなかったせいで「沼」にハマり、長年抜け出せなかった黒歴史があります。

ここからは、私がどんなマイナス状態からスタートし、どのような道のりを経て現在のポートフォリオ(資産内訳)にたどり着いたのか、そのリアルな変遷と、途中で得た「気づき」をすべて公開します。

リボ払いに追われていた頃の「マイナス」のポートフォリオ

20代の頃、私は大きな失敗をしました。

金融知識がゼロだった自分に「毎月一定金額のお支払いで大丈夫ですよ」という甘い言葉が囁かれ、まんまとある契約(美容関係とだけ言っておきます)を結んでしまったのです。

当時の私は、そこに15〜18%というとんでもない手数料(金利)が乗っていることなど知る由もありませんでした。浮かれていたのも束の間、毎月いくら返済しても、元本が全く減らない恐怖。

終わりが見えない返済のために、仕事をさらに追加する羽目になりました。

ダブルワークで睡眠時間は削られ、身体は悲鳴を上げて体重は激減。

「自分は何のために生きているんだろう」と本気で悩みました。

毎月30万円ほどの収入があっても、右から左へ消えていき、貯金なんて1円もできません。

一番辛かったのは、友人たちが地元に帰ったり、転職でキャリアアップしたりと「人生の次のステップ」へ進んでいく中、自分だけが取り残されていく感覚でした。

情けなくて誰にも言えず、ただ現状維持をするためだけにダブルワークを続ける日々。

気がつけば、貴重な20代後半を借金返済だけに費やしていました。

ブラック企業を脱出し、上場企業の「入金力」を武器にするまで

ダブルワークでなんとかリボ払いの借金を完済したものの、気づけば20代後半。

「いい加減、正社員にならないとまずい…」と焦っていたところ、夜勤のバイト先から「社員にならないか?」とラブコールを受けました。

当時の私にとっては、まさに「渡りに船」。

業務内容もろくに確認せず、バイトからそのまま社員になれるならと即契約してしまいました。

しかし、この軽はずみな行動をすぐに後悔することになります。

社員になって2日目、「これ、絶対におかしい…」と気づきました。

朝7時に出社し、退社は23時。

遅い時は日付が変わって終電ギリギリ。

タイムカードは存在せず、休日もほとんどない、完全な「ブラック企業」だったのです。

数ヶ月間なんとか耐えましたが、適当な理由をつけて逃げるように退職しました。

その後、地元に戻り、運良く一部上場企業に就職することができました。

そこは土日休みで残業もほぼなく、福利厚生もしっかりした夢のような環境でした。

私はここで、ついに「強力な武器」を手に入れます。

それが会社の財形貯蓄制度を利用した「自動天引き」です。

給料日に勝手に引かれるように設定し、

「毎月3万円+夏冬のボーナス各32万円」で年間100万円を貯めるという目標を設定。

これを数年間、無心で継続しました。

気づけば「貯金だけで700万円以上」に到達。

マイナスから這い上がった私にとって、これはとてつもない自信になりました。

そして、ある日同僚に勧められたのが「つみたてNISA」です。

最初は「こんなんで本当に資産が増えるのか?」とあっけにとられながら、内容もよくわからず毎月買っていました。

しかし、投資を続けるうちに重要なことに気がついたのです。

それは「特定の企業(自社株など)だけに依存するリスクを薄める」ということ。

勤め先の給料という一本足打法だけでなく、毎月一定額を世界の優良な資産にコツコツと分散して買い続けること。

この地道な継続こそが、結果的に今の資産3000万円までポートフォリオを大きく伸ばしてくれた最大の要因でした。

入金力と投資で資産を育てていく中で、「実際のところ、同年代の人たちはどれくらい貯金しているんだろう?」と気になったことはありませんか? ご自身の現在の立ち位置を確認できる「年代別のリアルな平均・中央値」については、こちらの記事で詳しく解説しています。

これからアッパーマス層(3000万円)を目指す方へのアドバイス

「資産3000万円」と聞くと、はるか遠い数字に感じるかもしれません。

かつてリボ払いの借金に苦しみ、貯金ゼロだった20代の私がそうだったように。

しかし、正しい知識を持ち、コツコツと継続さえすれば、決して手の届かない世界ではありません。マイナスから遠回りをしてアッパーマス層へたどり着いた私から、これから資産形成を本格化させる方へ、2つのアドバイスを送ります。

まずは「中央値」を追い越し、その後に「平均」を狙う

資産形成を始めたばかりの頃、世間の「平均貯金額」を見て絶望したことはありませんか?

実は、一部の富裕層が引き上げている「平均値」を最初の目標にするのは、挫折の大きな原因になります。

だからこそ、まずはご自身の年代の「中央値(より実態に近いリアルな数字)」を最初の目標に設定してください。

中央値なら「これなら自分にも手が届くかも!」と思えるはずです。

その中央値をクリアできたら、次は平均値、そしてアッパーマス層へと、ゲームのようにステージを上げていけばいいのです。

40代からでも遅くない。私が見つけた「負けない」資産配分

40代になり、「今から投資を始めても、20代、30代から始めている人たちにはどうせ追いつけない」と諦めていませんか? その気持ち、痛いほど分かります。

20代の貴重な時間をリボ払いの返済(マイナス)に費やし、大きく遠回りをした私がまさにそうでした。

しかし、投資の世界において私たちが目指すべきなのは、誰かと比較して「勝つ(=一攫千金を狙う)」ことではありません。一発逆転を狙う投資は、どうしてもリスクを取りすぎるギャンブルになりがちです。

私が試行錯誤の末にたどり着いたのは、「絶対に市場から退場しない(=負けない)」という戦略でした。

【なぜ「現金」ではなく「投資」が負けない戦略なのか?】

今の日本を覆う、急激なインフレと終わりの見えない物価高。

スーパーの食料品や電気代など、あらゆるものの値段が上がり続けています。

これは裏を返せば「現金の価値が目減りしている」ということです。

つまり、銀行口座にただ現金を眠らせておくこと自体が、実は「少しずつ負け(資産減少)が確定していく」恐ろしい状態なのです。

この「インフレによる負け」を防ぎ、40代普通の会社員が着実に資産を守り抜くための「負けない資産配分」。それが、この記事で公開した私のポートフォリオです。

①インフレへの最強の盾(インデックスファンド)

現金で持っていると目減りする資産を、成長し続ける「世界経済(株式)」に置き換えることで、物価上昇の波を乗り越え、資産の価値を守り(増やし)ます。

②暴落時の精神安定剤(高配当株)

相場が下落した時、一番の「負け」は狼狽して売ってしまうことです。

しかし、定期的に現金(配当金)を運んでくれる高配当株があれば、心に余裕が生まれ、投資を継続することができます。

③最強の防御力(会社員の安定した給料)

そして何より、毎月の給料という「安定した入金力」があるからこそ、日々の生活に怯えることなく、資産の大部分を投資に回すという強気な陣形を組むことができます。

40代には、20代のような長い時間はないかもしれません。

しかし、「20代の頃にはなかった資金力(入金力)」と、「過去の失敗から学んだ経験」があります。

一攫千金を狙う「勝つ投資」ではなく、インフレから資産を守り、世界経済の成長に乗っかる「負けない投資」。40代からでも、この「負けない仕組み」さえ作ってしまえば、アッパーマス層(3000万円)は決して手の届かない夢物語ではないのです。

まとめ:3000万円はゴールではなく、新しいスタート

この記事では、リボ払いの借金100万円から資産3000万円(アッパーマス層)に到達した、40代会社員のリアルなポートフォリオを公開しました。

私がこの結果を出せた理由は、特別な才能や圧倒的な高収入があったからではありません。 「金利を払う側」から「金利をもらう側」へと行動を変え、会社員という「最強の防御力(入金力)」を活かして、淡々と市場に居続けた結果です。

「資産3000万円」という数字は、投資家として大きな節目です。

しかし、実際に到達してみて強く思うのは、「これが人生のゴールではない」ということです。

本当の価値は、証券口座の数字が増えたこと自体ではありません。

「いざとなれば数年働かなくても生きていける」というお金の不安からの解放であり、人生の選択肢が増えたことにあります。

長年、私の脳のリソースは常に「お金の心配」に支配されていました。

友達から遊びに誘われても、真っ先に頭に浮かぶのは「今日の予算はいくらだろう…」という計算ばかりで、心からその場を楽しむことができませんでした。

友人の結婚式という本来なら喜ばしいはずの「ご祝儀」といった急な出費にも躊躇し、通帳の記帳をするたびに、右から左へと消えていくお金にビクビクと怯える日々でした。

しかし、投資を通じて資産という「心の防波堤」を築けたことで、その呪縛からようやく解放されました。お金の不安というノイズが消えたことで、私は初めて「目の前の当たり前の日常」がいかに幸せで、価値のあるものかに気づくことができたのです。

本当に美味しいと感じながら味わう食事。心から笑い合える友人との時間。冷え込む冬でも、毎日あたたかい布団で安心して眠りにつけること。休日の朝にはゆっくりとコーヒーを淹れ、季節の移り変わりを感じながら散歩ができること。 特別な贅沢などしなくても、こうした何気ない日常の瞬間を「心から味わえるようになったこと」こそが、私にとって最大の財産です。

そして、お金の不安が消えて視野が広がったことで、ある一つの事実にも気がつきました。

それは、私たちが「日本」という国に生まれてきた時点ですでに、とてつもない幸運(アドバンテージ)を手にしているということです。

蛇口をひねれば安全で美味しい水が飲めて、夜道を歩いても命の危険を感じない治安がある。

万が一大きな病気をしても「高額療養費制度」などの手厚い公的保険があり、アメリカのように医療費で自己破産するリスクは極めて低い。

ネットでは自虐的に「国ガチャ」などと言われたりもしますが、世界の基準、そして投資の視点で見れば、日本に生まれたことは間違いなく「大当たり」の環境なのです。

この恵まれた環境の中で、ほんの少し金融の知識を学び、勇気を出して「行動」を起こすかどうか。たったそれだけで、人生はここまで充実し、穏やかなものへと変わっていきます。

リボ払いの借金まみれで、自分だけが取り残されていく感覚に絶望していた20代の私にも、できたのですから。

投資は早く始めるに越したことはありませんが、40代からでも決して遅くはありません。

「今日が、残りの人生で一番若い日」です。

まずは少額からでも、インフレに「負けない」ための第一歩を踏み出してみませんか?

これからも、このブログ「たけのこマネー+(プラス)」では、普通の会社員が資産を育て、人生を豊かにしていくリアルな過程を包み隠さず発信し続けます。

この記事が、あなたの資産形成の小さな「きっかけ」になれば嬉しいです。

最後まで読んでいただき、本当にありがとうございました!