「資産3000万円」 「アッパーマス層」

この言葉を聞いて、あなたはどんな生活をイメージしますか?

- 都心のタワーマンションで夜景を見ながらワイン?

- 週末は高級車でゴルフや旅行?

- 値札を見ずにデパ地下で買い物?

結論から言います。これらはすべて間違いです。

そもそも「アッパーマス層」とは、野村総合研究所の定義で「純金融資産3000万円以上5000万円未満」の世帯を指します。

日本全体で見ると、この層に到達しているのは全体のわずか約13.2%。

いわゆる「勝ち組」の入り口とも呼ばれるポジションです。

▼アッパーマス層の詳しいデータはこちら

「上位13%なら、さぞかし優雅な生活をしているんだろう」

そう思われるのも無理はありません。

しかし、現在40代で資産3000万円に到達した私の生活は、これらのイメージとは対極にあります。

・服はユニクロやGUで購入したものを、数年間大切に着回すのが当たり前。

・スーパーに行けば、見切り品シールが貼られた食材も普通にカゴに入れます。

・住まいが田舎のため車は必須ですが、乗っているのは高級車ではありません。

新車で購入してから15年以上、走行距離は17万キロを超えた愛車を、今でも現役で走らせてます。

「なんだ、夢がないな…」 そう思われたかもしれません。

しかし、断言できます。

今の今の生活は、過去のどの瞬間よりも「幸福度」が高く、そして「心に余裕」があります。

かつて20代の頃、リボ払いで100万円の借金を抱え、カードの支払日に怯えていた私。

そんなごく普通の(むしろマイナススタートの)会社員が、なぜ資産3000万円に到達できたのか。

そして、実際にその場所に立ってみて初めてわかった「アッパーマス層のリアルな実態」とは?

今回は、ネット上のキレイ事ではない、40代会社員の「資産3000万円のリアルな生活レベル」を包み隠さず公開します。

これを読めば、あなたの「お金持ち」に対するイメージが180度変わり、明日からの資産形成のスピードが劇的に変わるはずです。

【現実】アッパーマス層(3000万円)= お金持ち? その大きな誤解

3000万円あっても、あえて「会社員」を続ける合理的な理由

なぜ、アッパーマス層になってもなお、私は会社員を続けているのか。

「まだ仕事が好きなの?」

いえ、そういうわけではありません(笑)。

最大の理由は、私の現在の資産形成エンジンが、「会社員という属性」をフル活用することで最も効率よく回るように設計されているからです。

私の資産形成のエンジンには、自力での投資(新NISAや特定口座)だけでなく、会社員ならではの強力な仕組みが組み込まれています。

- 給与から天引きで積み立てる「持株会」:月5,000円

- 会社が掛金を拠出してくれる「企業型確定拠出年金(企業型DC)」:月4,000円

- 税制優遇を受けながら老後に備える「iDeCo」:月20,000円

これだけで、合計月29,000円。年間にして約35万円です。

これらは、私が寝ていようが遊んでいようが、毎月自動的に資産を積み上げてくれる、頼もしい味方です。

しかし、早期退職して「会社員」という属性を捨てた瞬間、これらの仕組みの多くは停止するか、継続が困難になります。

資産家ではなく「危機感を持って行動し続けた一般人」

「3000万円」と聞くと、何か特別な投資の才能を持った人物を想像するかもしれません。

しかし、それは大きな誤解です。

正直に言えば、私がここまで来られたのは、コロナ禍以降の「良い相場」と、『NISA』や『iDeCo』といった「国の優遇制度」の波に、たまたま乗れたことが大きな要因です。

私自身は、どこにでもいる普通の会社員に過ぎません。

そんな私が資産形成に本気になった原点は、お金がなく惨めな思いをした「20代の苦い経験」にあります。

[▼あわせて読みたい:私が資産形成を始めた「原点」の話]

「このままではまずい」

その焦りに拍車をかけたのが、「老後2000万円問題」という言葉に突きつけられた強烈な将来不安でした。

[▼あわせて読みたい:知らないと後悔する「老後地獄」のリアル]

日本の現状を知れば知るほど、危機感は募るばかりでした。

- 『金利ある世界』への歴史的転換点

- 止まらない物価上昇(インフレ)

- 年々重くなる社会保険料や税金の負担

銀行に預けた大切な現金は、インフレによって静かに、しかし確実にその価値を減らし続けています。

「会社員の給与をただ貯金していれば普通に暮らせる」

という時代は、とうの昔に終わっていたのです。

その事実に気づいた私は、必死にX(旧Twitter)やYouTubeで情報収集を始め、書籍を読み漁りました。

そして、得た知識を一つひとつ泥臭く行動に移し続けてきた。

その地道な積み重ねの結果が、今の「資産3000万円」という数字に過ぎないのです。

【変化】資産3000万円を超えて「変わったこと」・「変わらなかったこと」

「資産3000万円になった瞬間、世界が輝いて見えたか?」

と聞かれれば、答えはNOです。

マネーフォワードの数字が増えただけで、現在も毎日同じ時間に起きて、同じ時間に自家用車に乗って会社に通勤しています。

しかし、資産が積み上がる過程で、私の内面と行動には、明確な「変化」と、驚くほど頑固な「不変」が現れました。

変わったこと:理不尽なことに「NO」と言える精神的余裕

最大の変化は、目に見える生活レベルではなく、「心の中」に訪れました。

一言で言えば、「会社への『恐怖心』が消えた」という感覚です。

資産がなかった頃の私は、会社がすべてでした。

「この会社をクビになったら生きていけない」という恐怖心から、理不尽な業務命令・上席からのパワハラ・気の進まない付き合いの飲み会にも、愛想笑いで従うしかありませんでした。

しかし、資産3000万円という巨大な「防波堤」ができた今、私の心境は劇的に変わりました。

「最悪、理不尽なことで会社と揉めて辞めることになっても、数年間は食うに困らない」

この事実がもたらす精神的余裕は計り知れません。

結果として、本当に嫌な仕事や、無意味な飲み会に対して、角を立てずに、しかしきっぱりと「NO」と言えるようになりました。

皮肉なことに、「いつでも辞められる」という余裕を持ったことで、以前よりも過度なストレスを感じなくなり、前向きに仕事に取り組めるようになったのです。

これこそが、3000万円がもたらしてくれた最大の功績かもしれません。

変わらなかったこと:10円単位の支出にこだわる「倹約の習慣」

一方で、自分でも驚くほど変わらなかったのが「金銭感覚」です。

「3000万円もあるんだから、スーパーで値段なんて見ないでしょ?」

そう思われるかもしれませんが、現実は真逆です。

私は今でも、スーパーに行けば少しでも安い食材を探しますし、お買い得品があっても目移りすることはありません。

コンビニで飲み物を買うことも滅多にありません。

基本は水筒持参です。

なぜか?

それは、資産がゼロだろうが3000万円だろうが、「無駄にしていいお金など1円もない」という事実は変わらないからです。

私の資産3000万円は、宝くじで当たったあぶく銭ではありません。

日々のこうした地味な倹約(種銭作り)と、長期投資の積み重ねによって築き上げられた「結晶」です。

もし私がここで、「金持ちだから」と勘違いして散財を始めたら、この結晶は一瞬で溶けてなくなってしまうでしょう。

「アッパーマス層」を維持し続けるためには、ここに至るまでの「倹約の筋肉」を衰えさせてはいけないのです。

【生活水準】実際の家計簿から見える「お金が減らない仕組み」

3000万円という資産を作ると、家計にある「不思議な現象」が起こり始めます。

それは、

「普通に暮らしているのに、なぜかお金が減らない(むしろ増えていく)」

という現象です。

私の生活水準は、資産がなかった頃とほとんど変わっていません。

しかし、家計の中身(お金の流れ)は、劇的に進化していました。

「配当金」はお小遣い程度。だが「含み益バリア」が心を支える

まず、正直な数字を公開します。

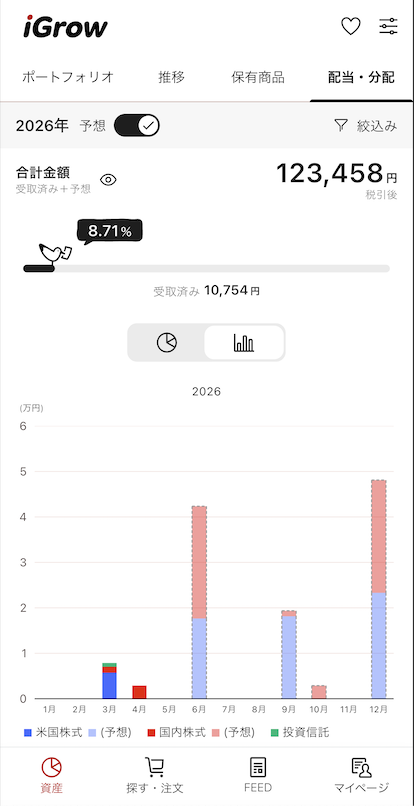

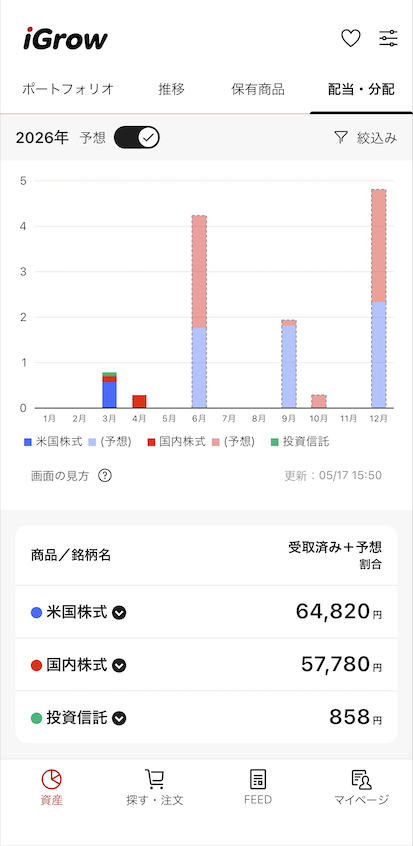

資産3000万円と言っても、今の私が受け取っている配当金(米国ETFや国内高配当株)は、年間で約120,000円ほどです。

月換算すれば約10,000円(ようやく大台を突破!)

「えっ、たったそれだけ?」

そう思われたかもしれません。

計算してみて「生活の支えにするには、まだまだ遠いな……」と苦笑いしました。

電気代の足しになるか、たまに家族で美味しいご飯を食べに行ける程度で、これで会社を辞められるレベルではありません。

※2026年5月 最新画像左:配当金の年間予想受取額の推移 / 画像右:国内株・米国株の内訳)

しかし、ここで皆さんにお伝えしたい「資本主義の恐るべき恩恵」があります。

実は、4月時点での配当予想額は「約78,000円」でした。

そこから私は、株を1株も買い増ししていません。完全にほったらかしです。 にもかかわらず、急激な円安や米国ETFの増配効果によって、たった1ヶ月で配当金が「約45,000円」も勝手に増えていったのです。なぜ急に増えたのか?

それは、急激な「円安」によってドル建てで受け取る配当の円換算額が増えたことと、保有している米国ETFが「増配(配当金を増やすこと)」をしてくれたからです。

これこそが、資本主義の恩恵であり長期投資の最大の醍醐味だと改めて実感しました。

現在の私の運用益は、ついに+1100万円(+88%)を超えました。

これは、もし明日「〇〇ショック」のような大暴落が来て株価が半値になっても、元本割れせずに耐えられるだけの分厚いクッションがあることを意味します。

「暴落が来ても、含み益が減るだけで、自分のお金(元本)は守られる」

この「含み益バリア」による絶対的な安心感があるからこそ、日々の株価変動に一喜一憂せず、淡々と投資を継続できる。

この「心の余裕」こそが、アッパーマス層の生活を裏側で支えている本当の正体なのです。

S&P500より高利回り? 資産3000万円を守る「最強の防衛費」は健康

資産形成の初期段階では、「固定費削減」が鉄則とされます。

その中でも、真っ先に槍玉に挙げられるのが「ジム代」です。

「運動なんて外で走ればタダだろう。ジム代こそ最大の無駄だ」

節約術の教科書には必ずそう書いてあります。

しかし、私はこの説に真っ向から反対します。

現に私は、資産形成の真っ最中であっても、毎月1万円以上のジム代を払い続け、週に4〜5日は会社帰りに汗を流しています。

なぜか?

理由はシンプルです。

人間は「言い訳を見つける天才」だからです。

「今日は暑すぎる」「冬は寒い」「雨が降りそうだ」「昨日の疲れが…」自分一人で外で運動しようとすれば、脳はありとあらゆる「やらない理由」を瞬時に捏造します。

実際、スポーツ庁のデータによると、働き盛りの20代〜50代の約半数は「週1回も運動をしていない」というのが現実です。

「いつかやる」と言いながら、多くの人が運動不足という借金を体に溜め込み続けています。

だからこそ、私は言いたい。

月に1万円支払う「リスク」を背負ってでも、「健康」は手に入れるべきです。

この妥協を許さず、強制的に運動する環境を買うための「月1万円」は、私にとっては浪費ではなく、将来の破綻を防ぐための必要な経費なのです。

S&P500を凌駕する「健康投資」のリターン

投資家らしく、これを「リターン(利回り)」で考えてみましょう。

大阪大学の研究によると、運動習慣がある人は、そうでない人に比べて生涯医療費が1人あたり平均153万円少なくなるという試算があります。

また、糖尿病などの生活習慣病リスクも大幅に下がることがわかっています。

- S&P500の平均リターン: 年利約7〜10%(※変動リスクあり)

- 健康投資のリターン: 医療費削減+長く働ける体+QOL向上(※確実性が高い)

もし月1万円(年12万円)のジム代で、将来の数百万円規模の医療費や、病気による収入減を防げるとしたら?

その投資対効果(ROI)は、S&P500すら凌駕するかもしれません。

参考記事;摂生した人は保険料を割安に=田倉智之・大阪大学教授

私自身、過去に大切な人を病気で失うという経験をしました。

その時、痛いほど思い知らされたのです。

「どんなに資産があっても、それを楽しむ健康な体がなければ、すべてはゼロに等しい」と。

失ったお金は稼げば戻りますが、失った健康と時間は、3000万円積んでも買い戻すことはできないのです。

「ジム=風呂」理論。アッパーマス層の合理的な活用法

さらに言えば、ジム通いには意外な「経済的メリット」もあります。

私は運動後、ジムの大浴場やサウナで汗を流してから帰宅します。

これにより、自宅でのメリットが生まれます。

- ガス代・水道代の節約: 毎日のお湯張りが不要

- 時短: 面倒な風呂掃除の手間が消える

- リフレッシュ: 広いお風呂で副交感神経が整う

そして何より、会社と家の往復だけでは絶対に出会えなかった「コミュニティ」や「新しい趣味」に出会えました。

ジムで始めたボクシングに熱中し、プロの試合に関心を持つなど、私の人生は単なる「資産形成マシーン」ではなく、彩りあるものに変わりました。

健康な体こそが、全ての土台。

この「最強の資産」をメンテナンスし続けることこそが、私たちが長く、幸せにアッパーマス層であり続けるための唯一の戦略なのです。

アッパーマス層の資産を守り抜くための『最強の防衛費』、それは間違いなく健康です。

なぜ運動がS&P500を凌駕するリターンを生み出し、将来の医療費『2,900万円』の損失を防ぐ最強の保険になるのか。40代から絶対に始めるべき健康への自己投資について、こちらの記事でさらに詳しく解説していますので、合わせて読んでみてください。

【結論】大切なのは「いくら持っているか」より「どう生きたいか」

「資産3000万円」という数字は、人生のゴールではありません。

それは、自分の人生を自分らしく生きるための「自由へのチケット」に過ぎないのです。

人生は一度きりです。

20代の頃、リボ払いの返済に追われ、ただ時間が過ぎ去るのを待つだけだった日々を振り返ると、今でも胸が痛みます。

失った時間は、どんなに大金を積んでも二度と返ってきません。

だからこそ、私は今、この瞬間を精一杯楽しみたい。

見栄を張るための高級車や贅沢な暮らしではなく、私が選んだのは「ココロと身体の自由」でした。

- 「健康」という名の最強の資産をメンテナンスする。

- 理不尽なことに「NO」と言える精神的余裕を持つ。

- 「お金」という道具を使い、大切な人と過ごす時間や、新しい体験に投資する。

自分にとっての幸せとは、贅沢をすることではありません。

「自分の人生の手綱を、自分で握っている」という実感こそが、何物にも代えがたい幸福の正体だったのです。

「3000万円あっても生活は変わらない」

そう言った私の言葉に、夢がないと感じたかもしれません。

しかし、銀行・資産残高の数字が増えること以上に、この「心の安定」こそが、私を本当の意味で「豊かな人生」へと導いてくれました。

もし今、あなたが将来への不安で足が止まっているのなら、まずは小さな一歩から始めてみてください。

その一歩の積み重ねが、いつかあなただけの「防波堤」となり、自由な未来を守ってくれるはずです。

私が「借金100万円」から「資産3000万円」へ到達した軌跡

「自分にもできるだろうか?」と不安な方へ。

私が実際に歩んできた道のりと、具体的なステップを以下のプロフィールにまとめています。

あなたの資産形成のヒントになれば幸いです。

[たけの詳しいプロフィール:借金完済からアッパーマス層へのロードマップ]

プロフィールとあわせて、「じゃあ実際、今はどんな銘柄にいくら投資して資産3000万円を到達できたの?」と気になっていただいた方は、以下の記事で私の現在のポートフォリオ(全内訳)を赤裸々に公開しています。

借金地獄からアッパーマス層へ到達した、リアルな投資の裏側をぜひ覗いてみてください!

最初の一歩:種銭を作るために私がやったこと

投資を始めるための「種銭」は、まずは身の回りの不要なものを整理することから生まれます。

私も大好きだったゲーム機やソフトを整理することで、最初の大きな一歩を踏み出しました。

「フリマアプリは面倒…」という方でも、まとめて送るだけのサービスを活用すれば、驚くほど簡単に「投資の軍資金」が作れますよ。

自宅でカンタンに買取ができる「Pollet(ポレット)」