投資ってなんだか難しそう…そんなふうに感じていませんか?

最近よく耳にする『新NISA』も、正直よくわからない。

でも、将来のお金のことは気になるし、できれば損はしたくない。

そんな“投資未経験”のあなたと一緒に、新NISAの基本からやさしく解説していきます。

なぜ私がNISAを活用してきたのか?

現在は資産3,000万円を達成した私ですが、かつては「リボ払い借金100万円」を抱える金融リテラシー・ゼロの人間でした。

家計管理の見直しと長期投資を始めたことが、大きな転機になりました。

それが今回紹介する「投資(NISA)」です。

失敗も成功もすべて経験した私だからこそ伝えられる、「初心者が失敗しないためのNISA活用法」を包み隠さず解説します。

記事の最後では、私が実際にNISAで運用しているリアルな実績画像(2026年4月現在)も公開しています。ぜひ最後までご覧ください!

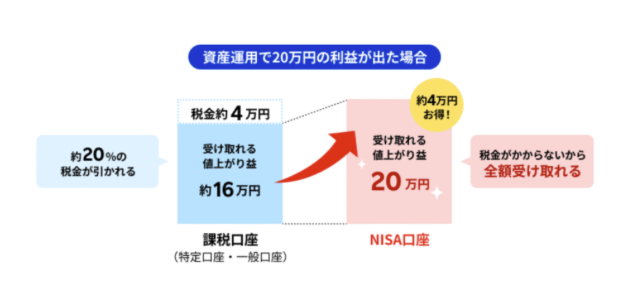

新NISAとは?数字で見る「1800万円非課税」の仕組み

新NISA (ニーサ)は、2024年1月から始まった新しい「少額投資非課税制度」です。

最大の特徴は、生涯で1,800万円までの投資利益が非課税になること。

※通常、投資で出た利益には約20%の税金がかかります。

たとえば投資で20万円の利益が出た場合は、通常の口座(特定口座・一般口座)では約4万円を納税しなければなりません。(手元に残るお金は16万円)

しかし、NISA口座で投資していれば、運用して得られた利益は全て(この場合は20万円)受け取ることができます。

旧NISAとの違い。新NISAの超・進化ポイント

(引用元:楽天証券)

新NISAと旧NISAの主な違いは

・非課税保有期間が無期限になったこと

つみたて20年、一般5年 → 無期限

・年間投資枠が拡大したこと

つみたて40万 or 一般120万 → 360万、生涯投資枠1800万

・「つみたて投資枠」と「成長投資枠」の併用が可能になったこと

旧NISA:つみたてor一般 → 新NISA:つみたて投資枠&成長投資枠

これらの内容から、制度の変更点がお分かりいただけたかと思います。

新NISAのメリット4選

運用益・配当金が非課税

通常、投資で得た利益(売却益や配当金)には約20%の税金がかかりますが、

新NISAならこの税金が一切かかりません。

非課税期間が無期限

長期・大きな利益ほど節税効果が大きくなります。

例えば、1,800万円を長期運用して1億円に増やした場合、

8,200万円の運用益にも税金がかかりません。

通常なら約1,600万円以上の税金が必要ですが、新NISAなら全額が手元に残ります。

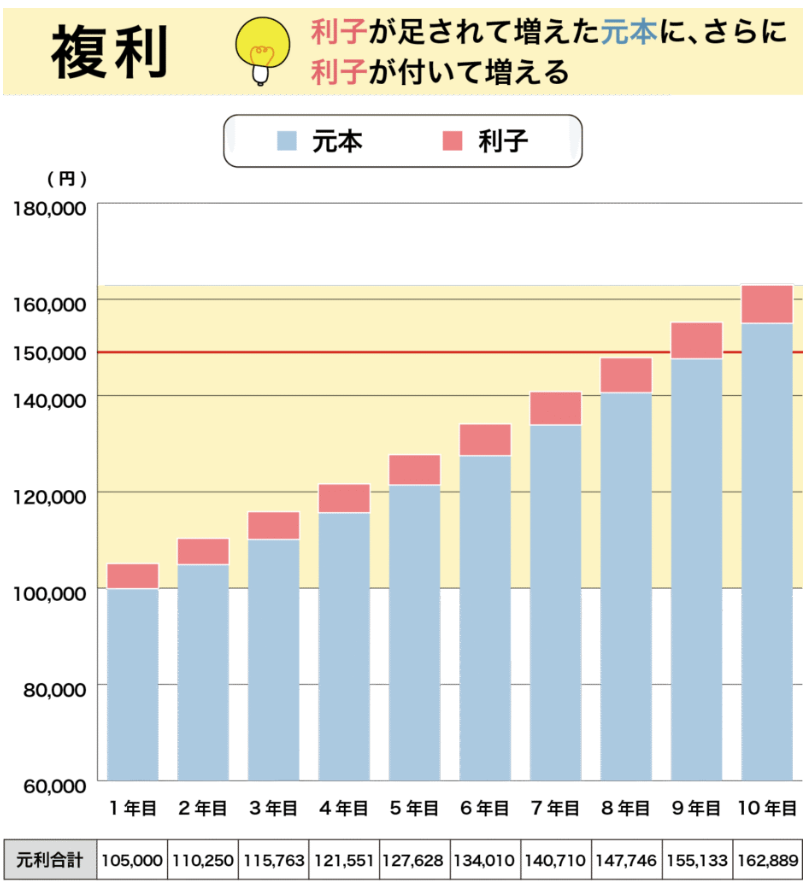

複利効果を最大限に活かせる

利益に税金がかからないため、再投資した際の元本が大きくなり、

複利の効果でさらに資産が増えやすくなります。

(引用元:新NISAナビ)

1年目:¥100,000で得た運用利益5% →利益¥5,000 合計¥105,000

2年目:¥105,000で得た運用利益5% →利益¥5,250 合計¥110,250

3年目:¥110,250で得た運用利益5% →利益¥5,513 合計¥115,763

…複利効果を重ねていき

10年目:¥155,133で得た運用利益5% →利益¥7,756 合計¥162,889

時間をかければかけるほど、利益が増えていくのです。

(引用元:新NISAナビ)

上の図のように、複利とは

運用で得た利益をさらに再投資することで、利益が利益を生み、

資産が「雪だるま式」に増えていく効果のことです。

時間をかけて複利効果を味方につければ、効率よく運用成果を上げやすくなります。

少額から投資OK、初心者でも始めやすい

新NISAは、金融機関によっては月100円から投資を始めることができます。

たとえば大手ネット証券や楽天証券などでは、100円単位で積立が可能です。

これにより、資金に余裕がない人や投資初心者でも無理なく投資をスタートできます。

積立投資の場合、一度設定すれば自動で毎月積み立てられるので、手間がかかりません。

新NISAをはじめるために必要なこと・手順

ここまで読んでくれた方で「早速はじめよう」と思った方もいると思います。

しかし「新NISA」をはじめるにはいくつかのステップが必要です。

順を追って解説します。

金融機関を選ぶ

初心者の方は、この2社から検討すると選びやすいでしょう。

自分の持っているカードやポイントで決めましょう。

| ① SBI証券 | ② 楽天証券 | |

| おすすめ度 | 👑 人気No.1 | 🥇 超定番 |

| こんな人に | 迷ったらココ! 業界最大手 | 楽天カードの人 ポイント重視 |

| クレカ積立 | 三井住友カード (0.5%〜) | 楽天カード (0.5%〜) |

| ポイント | Vポイントなどが 貯まる・使える | 楽天ポイントが 貯まる・使える |

| 商品数 | 国内トップクラス (文句なし) | 厳選されていて 選びやすい |

| 公式サイト | 【SBI証券を見る】 | 【楽天証券を見る】 |

必要書類を準備する

・マイナンバー確認書類

(マイナンバーカード、または通知カード+本人確認書類)

・本人確認書類

(運転免許証、健康保険証、パスポートなど)

マイナンバーカードがあれば1枚でOK。

通知カードを使う場合は、本人確認書類も必要です。

NISA口座の開設申込をする

選んだ金融機関でNISA口座の開設手続きを行います。

申込はスマホやパソコンからも可能。

店舗での手続きも選べます。

申込書類の記入・提出、本人確認書類のアップロードまたは郵送が必要です。

口座開設の審査・完了を待つ

金融機関での審査が終わると、NISA口座が開設されます

審査には数日から数週間かかる場合があります

※私の失敗談ですが、過去に窓口でNISA口座を持っていたことを完全に忘れていました

その上で「楽天証券」に口座開設手続きを行なっていたところ「すでに口座をお持ちです」という通知が・・・

そこから再度再度申し込みするまでに数ヶ月かかってしまいました(涙)

投資商品を選ぶ

NISA口座開設おめでとうございます!

ここまで読んで行動されてきたあなたは素晴らしいです。

投資信託などの商品を選び、毎月の積立額を設定すれば、あとは自動で投資が始まります。

積立や購入の設定をする

新NISAの積み立て設定は、証券会社のNISA口座で「つみたて投資枠」を選び、希望する投資信託やETFを毎月・毎週など自動で積み立てる方式です。

年間上限や生涯上限を意識しつつ、成長投資枠との併用で柔軟な資産形成が可能です。

生活に無理のない範囲で設定しましょう、

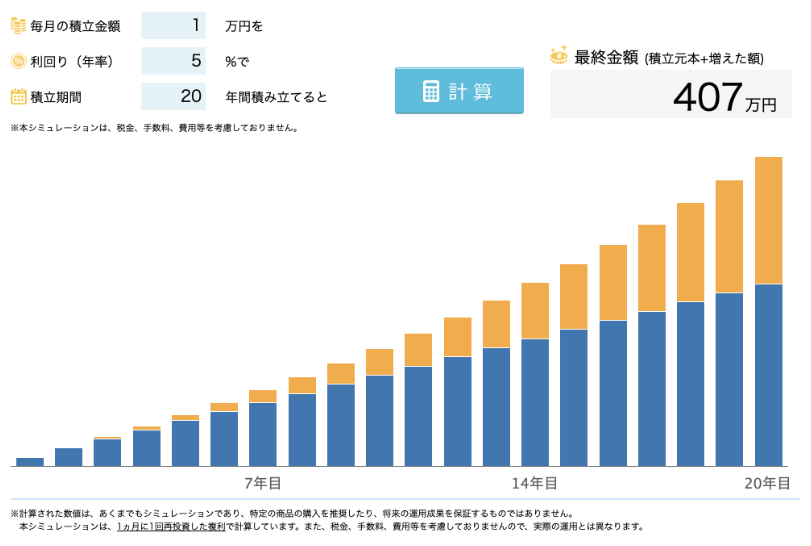

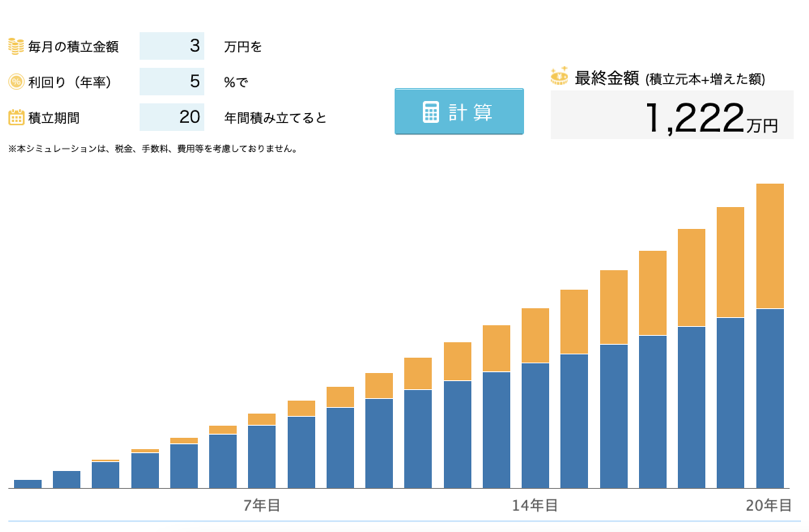

毎月の積立額と運用益のシミュレーション実例

パターン1:毎月1万円(年間12万円)を20年積み立てる場合

(出典:SBI新生銀行)

※想定利回りでのシミュレーションであり、将来の成果を保証するものではありません。

パターン2:毎月3万円(年間36万円)を20年積み立てる場合

(出典:SBI新生銀行)

※想定利回りでのシミュレーションであり、将来の成果を保証するものではありません。

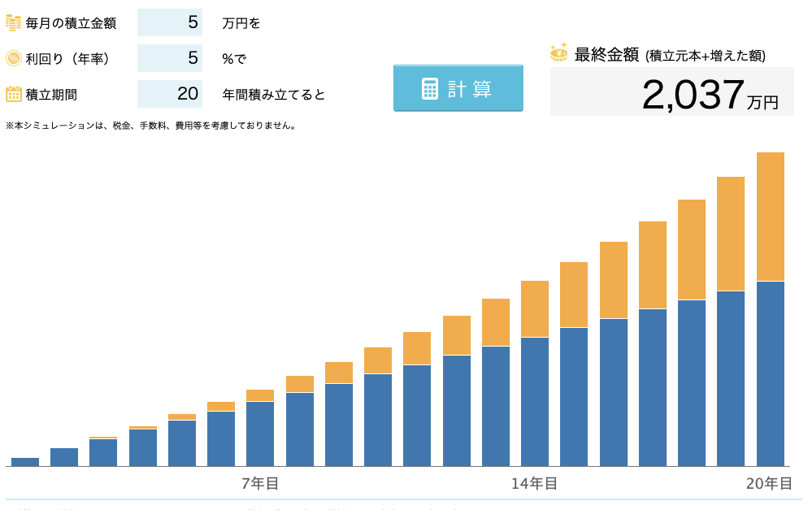

パターン3:毎月5万円(年間60万円)を20年積み立てる場合

(出典:SBI新生銀行)

※想定利回りでのシミュレーションであり、将来の成果を保証するものではありません。

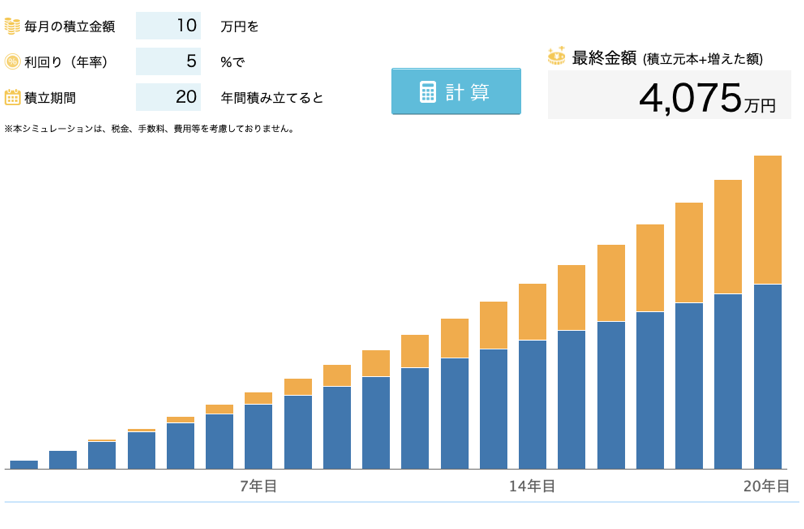

パターン4:毎月10万円(年間120万円)を20年積み立てる場合

(出典:SBI新生銀行)

※想定利回りでのシミュレーションであり、将来の成果を保証するものではありません。

新NISAを続ける上で大切なこと

無理のない金額でコツコツ続ける

長期投資では「続けること」が最も重要です。

生活費を圧迫するほどの金額を投資してしまうと、途中で資金が足りなくなり、やむを得ず売却してしまうリスクが高まります。

これでは長期運用のメリットである複利効果を十分に享受できません。

自分の家計やライフプランを見直し、無理のない範囲で積み立てを継続すること。

これが資産形成の第一歩です。

長期・積立・分散投資を心がける

新NISAの最大の強みは「非課税期間が無期限」であることです。

これを活かすには、短期的な値動きに一喜一憂せず、長期目線でじっくり運用を続けることが大切です。

また、積立投資(毎月一定額を投資)と分散投資(複数の商品や地域に分けて投資)を組み合わせることで、リスクを抑えながら安定したリターンを目指せます。

価格が下がった時も自動的に多く買い付ける「ドル・コスト平均法」の効果も得られます。

他の人と投資金額や投資期間を比較しても意味がない

投資の目的やリスク許容度、資産状況は人それぞれ異なります。

他人が短期間で大きな利益を得ていたとしても、その背景には「異なる資金力」「リスクの取り方」「投資期間」があります。

自分のゴールやライフプランに合った投資を続けることが、長期的な成果につながります。

他人と比較して焦ったり、無理にリスクを取ることで、本来の目的から外れてしまう危険があります。

他人と自分を比較しすぎると、自己評価が不安定になりやすく、投資成果に満足できなくなったり、過度なプレッシャーを感じたりします。

これが続くと「自分はうまくいっていない」と感じて投資をやめてしまうリスクも高まります。

逆に、自己肯定感が高い人は「ありのままの自分」を受け入れ、自分の判断や失敗も前向きに捉えることができるため、冷静に投資を続けやすくなります。

SNSやネット上では、他人の成功体験や「一発逆転」の話が目立ちますが、それはごく一部の例に過ぎません。

これらを基準に自分の投資を判断すると、過剰な自信や焦りから無謀な投資行動に走るリスクがあります。

自信過剰になると、リスクを過小評価し、情報を十分に吟味せずに判断してしまう傾向が強まります。

他人と比較せず「自分の軸」を持つことで、投資の継続力や判断力が高まり、結果的に長期的な資産形成の成功につながります。

自分自身の目標やペースを大切にし、必要な時は見直しや調整を行いながら、冷静に投資を続けましょう。

「コツコツ」こそ「勝つコツ」です。

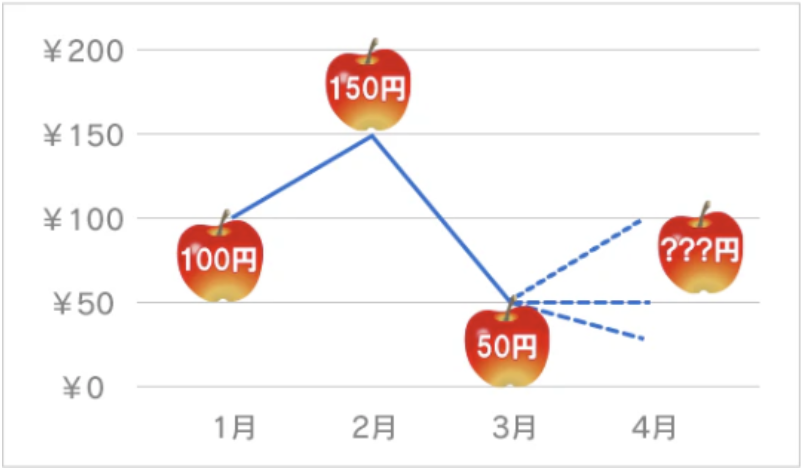

「ドル・コスト平均法」を理解する

価格が変動する金融商品(投資信託や株式など)を、定期的に「一定の金額」で継続して購入する投資手法です。

価格が高いときは少ししか買えず、価格が安いときは多く買えるため、購入単価が平均化され、リスクを抑える効果が期待できます。

分かりやすく「りんご🍎」を例に説明します。

(出典:WillNavi)

※前提条件としてりんご(株価)は市場で変化する。

りんごを1月、2月、3月と毎月

・3個ずつ3回購入する

・300円ずつ3回購入する

この2つのパターンで比較します。

(出典:WillNavi)

手数料やコストの低い商品を選ぶ

長期間投資を続けると、運用コスト(信託報酬や管理費用など)の差が最終的なリターンに大きく影響します。

手数料が高い商品を選ぶと、複利の効果が目減りしてしまいます。

新NISAでは、金融機関や商品ごとに手数料が異なるため、できるだけ低コストの商品を選ぶことが資産形成の効率を高めるポイントです。

利益はどこまで非課税?「1,800万円超えてもOK」の仕組み

投資した金額(簿価)が1,800万円を超えなければ、値上がり益はどこまで増えても非課税!

“増えた分”に税金は一切かかりません。

夫婦・家族で「3,600万円非課税」世帯ワザ

配偶者も新NISAを活用すれば、世帯で最大3,600万円まで非課税投資が可能。

夫婦や家族で活用すれば、世帯全体で非課税枠を大きく広げることも可能です。

ただし、それぞれが自分名義で口座開設する必要があります。

自分だけで決めるのが不安な方は…

NISAの仕組みはわかったけれど、

・自分の年収でいくら積み立てればいいの?

・教育資金と老後資金、どう配分する?

といった悩みは、家庭によって違います。

中立的なアドバイスを受けたい場合は、FPに相談するという選択肢もあります。

私のリアルなNISA設定と運用実績

ここまで新NISAの仕組みを解説してきましたが、「本人はどう設定しているの?」と気になる方も多いはず。

40代・普通の会社員である私の、NISAのリアルな設定状況がこちら。

【現在の積み立て設定】

・積立投資枠:eMAXIS Slim 米国株式(S&P500)毎月5万円

・成長投資枠:夏・冬ボーナス時、国内個別株に数十万円

実は、新NISAが始まった2024年は、スタートダッシュの意味も込めて毎月10万円の満額投資をしていました。しかし、2025年の途中からは、無理なく長期で継続することを最優先に考え、現在は毎月5万円に設定を変更しています。

投資で一番大切なのは「無理をして途中でやめてしまうこと」ではなく、「自分にとって心地よい金額で、相場に居続けること」だと考えているからです。

これまでの歩み(運用実績)はこちらです。

【運用実績:旧つみたてNISA】

(※画像が見えにくい方へ:旧つみたてNISAの運用結果)

・銘柄:eMAXIS Slim 米国株式(S&P500)

・評価額:1,603,013円

・評価損益:+803,020円(+100.37%)

「評価損益+100%」、つまり投資したお金が丸々2倍に増えました!

特別な裏技を使ったわけではありません。

相場が暴落した時も「絶対に売らずに放置しただけ」です。インデックス投資は、長く続ければ続けるほど「時間」が最大の味方になることを証明しています。

少額からでも、1日でも早く始めるのが一番のおすすめです。

【運用実績:新NISA つみたて投資枠】

(※画像が見えにくい方へ:新NISA 積立投資枠の運用結果)

・銘柄:eMAXIS Slim 米国株式(S&P500)

・評価額:3,281,152円

・評価損益:+681,153円(+26.19%)

記事の途中で書いた通り、私は毎月の積立額を「10万円」から「5万円」にペースダウンしています。それでも、こうして順調に利益は育っています。

「絶対に満額やらなきゃ…」と焦る必要は全くありません。

ご自身の生活防衛資金をしっかり確保しつつ、心地よいペースで長く相場に居続けることが、一番の成功法則です。

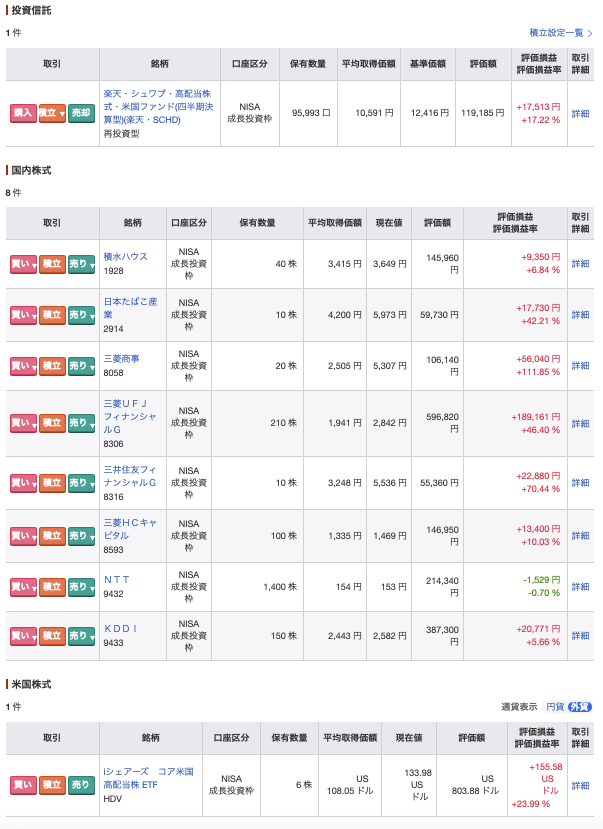

【運用実績:新NISA 成長投資枠】

(※画像が見えにくい方へ:成長投資枠の運用方針)

成長投資枠では、三菱商事やJTなどの「国内高配当株」や、米国の「高配当ETF(HDV・楽天SCHD)」をメインに購入しています。インデックス投資とは別に、配当金という「日々の潤い」を作るのが目的です!

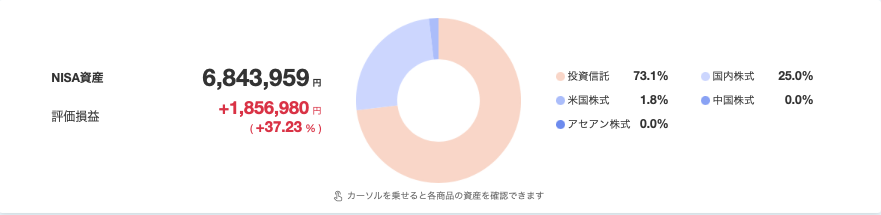

【運用実績:NISA (トータル)】

(※画像が見えにくい方へ:NISAトータルの運用結果)

・NISA資産合計:6,843,959円

・トータル評価損益:+1,856,980円(+37.23%)

これが、かつて借金100万円で首が回らなかった普通の会社員が、淡々と「インデックス投資」と「高配当株投資」を続けた「リアルな結果」です。

ギャンブルのような一発逆転は狙っていません。

相場が下がって不安な時も、ただひたすらに「握力強く」持ち続けただけで、185万円以上のお金が勝手に働いて増えてくれました。しかも、NISAなのでこの利益には税金が1円もかかりません。

「お金がないから投資できない」と諦める前に、まずは月3,000円、5,000円からでもいいので、NISA口座を開いて小さな一歩を踏み出してみてください。数年後、あの時始めて本当に良かったと、過去の自分に感謝する日が必ず来ます。

まとめ

2024年から大きく制度が刷新され、年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯で最大1,800万円までの投資利益が非課税となる、非常に魅力的な資産形成制度です。

非課税期間が無期限となり、長期でじっくりと資産を育てたい人にとって、これまで以上に使いやすくなりました。

「つみたて投資枠」と「成長投資枠」を併用できることで、積立投資・一括投資の両方に対応し、投資スタイルに合わせて柔軟に活用できます。

夫婦や家族で活用すれば、世帯全体で非課税枠を大きく広げることも可能です。

ただし、投資には元本割れのリスクがあります。

市場環境によっては、一時的に資産が大きく減少することもあります。

また、新NISAは短期的に利益を狙う制度ではなく、長期でコツコツと資産形成を行うことを前提としています。

生活費や緊急資金を確保したうえで、無理のない範囲で活用することが大切です。

目安としては、生活費の3〜6ヶ月分程度を現金で確保してから始めると安心です。

投資はあくまで

・無理のない金額でコツコツ続ける

・長期・分散・低コストを意識する

・他人と比較せず自分のペースを守る

ことが重要です。

新NISAは「必ず増える制度」ではなく、非課税というメリットを活かせる制度です。

制度の特徴を正しく理解し、まずは少額からでも構いません。

無理のない一歩を踏み出すことが、将来の大きな差につながります。

※本記事は制度の解説を目的としたものであり、特定の金融商品の購入を推奨するものではありません。最終的な判断はご自身の責任で行ってください。