「40代から資産形成なんて、もう手遅れじゃないか…」

もしあなたが今、そんなふうに思っているとしたら、少しだけ私の話を聞いてください。

はじめまして、たけと申します。

私は現在、ごく普通の会社員として働きながら、総資産3,000万円(アッパーマス層)に到達することができました。

日本の全世帯のうち、上位約20%しかいないと言われるこの場所に辿り着くことができたのは、私が特別な才能を持っていたからでも、「世に言う『億り人』のようなパワーカップルや、年収1000万円超えのエリートだったからではありません。

むしろその逆です。

20代の頃の私は、お金に関しては「失敗のデパート」のような人間でした。

- 「今が楽しければいい」と繰り返した無計画な浪費

- 家計管理を放置した結果、給料日前に数百円しか残らない通帳

- 毎月一定額の支払いで済むと、安易にリボ払いの沼にハマった

数々の遠回りをし、冷や汗をかくような経験もたくさんしてきました。

しかし、そんな「ダメな自分」を認め、正しい「守りの倹約」と「攻めの投資」の仕組みを作ったことで、40代からでも人生を劇的に変えることができました。

この記事では、「貯金ゼロの浪費家」だった私が、いかにして3,000万円という壁を突破したのか

そのリアルな全ステップを包み隠さず公開します。

「何歳から始めても、遅すぎることはない」

この記事を読み終える頃、あなたが「自分も今日から一歩踏み出そう」と思える。そんなロードマップをお届けします。

「貯金ゼロの浪費家」がアッパーマス層を目指したきっかけ

今でこそ資産3,000万円という数字を掲げていますが、かつての私は、給料日になれば好きなものを買い残高が減れば「また来月稼げばいい」と楽観視する、典型的な「貯金ゼロの浪費家」でした。

そんな私の価値観を根底から揺るがしたのが、ニュースでも話題になった「老後2,000万円問題」です。

「自分は一生、働き続けなければならないのか?」

老後に2,000万円足りなくなる。

その数字を目にしたとき、真っ先に頭に浮かんだのは「今のままの生活を続けて、20年後、30年後の自分はどうなっているんだろう?」という恐怖でした。

時の貯金額を振り返り、計算してみると、このままでは「老後地獄」が待ち受けていることは明白。

そこから、私の資産形成に向けた孤独な戦いが始まりました。

【失敗談】金融知識ゼロの代償。東京の片隅で「終わらない返済」に震えたあの日

20代の頃、東京で一人暮らしをしていた私は、まさに「金融知識」など皆無でした

ある日、どうしても欲しい商品を前に悩んでいた私に、店員が笑顔でこう囁いたのです。

「大丈夫ですよ、これなら毎月定額、数万円のお支払いで済みますから」

その甘い言葉の正体が、別名【悪魔の契約】と呼ばれるリボ払いだとは知らずに、私は二つ返事でサインをしてしまいました。

返済しても、元金が1円も減っていない恐怖

最初の数ヶ月は「生活を圧迫せずに買い物ができた」と喜んでいました。

しかし、数年経っても一向に完済の気配がありません。

ある日、利用明細を二度見しました。

毎月必死に数万円を返済しているのに、そのほとんどが「手数料(利息)」に消え、肝心の元金がほぼ減っていなかったのです。

「返しても、返しても、終わらない」

通帳の残高を見て、背筋が凍りついたのを今でも鮮明に覚えています。

アルバイトの掛け持ちと、奪われた20代のキャリア

この支払いを埋めるため、私は昼も夜もアルバイトを掛け持ちする生活に突入。

- 体力は削られ、体重は50kg台まで激減

- ストレス解消にどっぷりオンラインゲームにハマる

- ネット回線の通信量で8万円超え(この当時、定額なんてものはまだ無い)

- 友人からの誘いも「金がない」の一言で断り続ける日々

- 「働く」「寝る」「オンラインゲーム」のみの生活

- リボ払いに追われると、今度は家賃・税金の滞納

リボ払いは単にお金を奪うだけでなく、「時間」と「未来への可能性」を根こそぎ奪っていきました。

この負債という名の足枷がなければ、もっと早く資産形成をスタートできていたはず。もっと早く就職できていたはず。

まさに、私の人生における「最大の黒歴史」です。

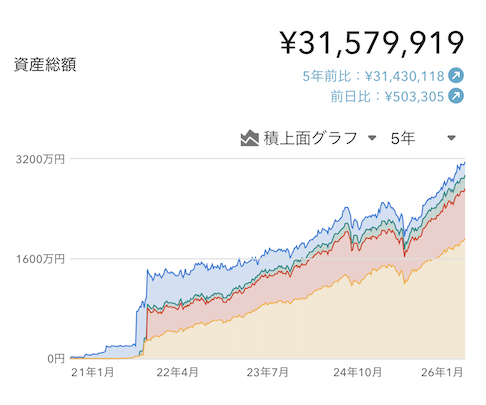

資産3000万円達成までの「年表」と「推移グラフ」

これが、普通の会社員である私が、約5年かけて積み上げてきた3,000万円のリアルです。

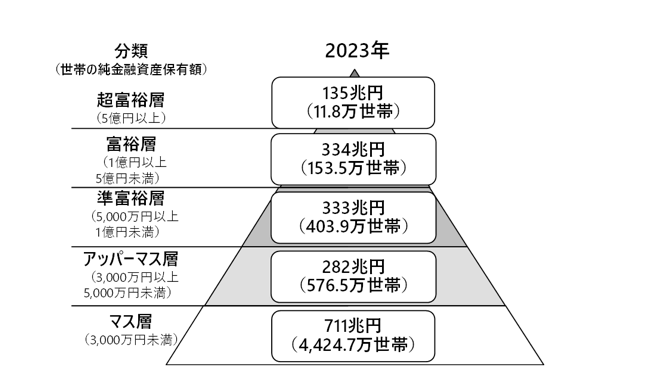

【コラム】アッパーマス層とは?

日本の富裕層ピラミッドにおいて、純金融資産保有額(持っているお金から負債を引いた額)に応じて、野村総合研究所(NRI)は世帯を5つの階層に分類しています。

野村総合研究所(NRI)が発表した最新データ(2023年推計値:2025年2月発表)に基づいた、各階層の割合と世帯数は以下の通りです。

富裕層ピラミッドの階層別割合(2023年推計)

| 階層 | 純金融資産保有額 | 世帯数 | 全体に占める割合 |

| 超富裕層 | 5億円以上 | 11.8万世帯 | 約0.2% |

| 富裕層 | 1億円以上〜 5億円未満 | 153.5万世帯 | 約2.8% |

| 準富裕層 | 5,000万円以上〜 1億円未満 | 403.9万世帯 | 約7.2% |

| アッパーマス層 | 3,000万円以上〜5,000万円未満 | 576.5万世帯 | 約10.3% |

| マス層 | 3,000万円未満 | 4,424.7万世帯 | 約79.4% |

5年間で3000万円に到達できた”2つの理由”

理由その1:守りの【先取り貯金】を【攻めの投資】に変えた

5年間で3000万円を作れた最大の要因は、「貯金用」に眠らせていたお金を、一気に投資モードへ切り替えたことだと思う。

それまでは、コツコツ先取り貯金をしてはいたものの、通帳の数字が増えるのを眺めて満足しているだけの“守りの貯金”だった。

あるタイミングで、「このお金が、ただ銀行に寝ているだけなのはもったいない」と本気で感じた。

そこで、生活防衛費だけを残して、残りを一気に証券口座へ移し、投資信託の購入に踏み切った。

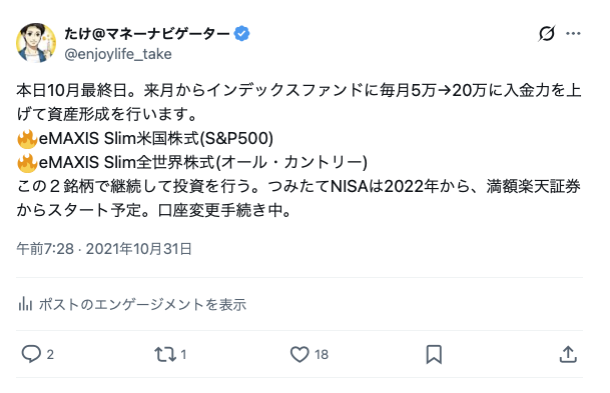

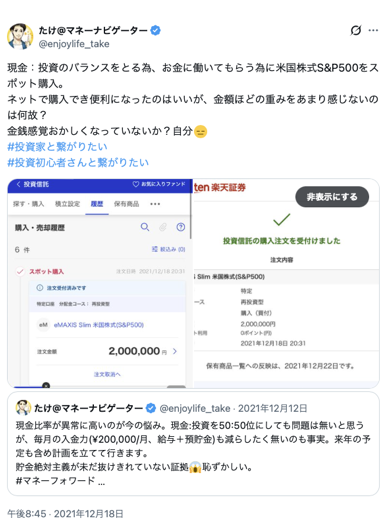

出典:筆者X(旧Twitter)の過去ポスト(2021年10月31日)この「貯蓄から投資へ」という決断がなければ、5年でここまで資産カーブは立ち上がらなかったはずだ。

毎月の積立だけではなく、過去の自分が貯めたお金にも“働きに出てもらう”ことで、時間と複利の力を最大限に使えた。

資産形成のエンジンとなった「仕組み化」ですが、毎月20万円を「米国株式」「全世界株式」の2つのインデックスファンドに10万円ずつ機械的に積み立てる仕組みを作りました。

最初は「” 米国株 ”か” 全世界株 ”か」という、ある意味で”永遠のテーマ”でどちらが正解かとと悩む時間を捨て、王道の2先に分散することで、どんな相場でも市場平均の恩恵を受け続ける道を選びました。

この「決めた金額を淡々と積み上げる」という習慣が、複利の雪だるまを大きくする最強の土台となりました。

理由その2:相場の調整局面こそ、買い増しのチャンス

投資をしていると、どうしても弱気なニュースが流れて相場が冷え込む瞬間があります。

私が実際に買い増しを行った2021年12月も、当時はオミクロン株の流行やインフレへの警戒感から、市場には不安が漂っていました。

2020年のコロナショックのような大暴落ではありませんでしたが、こうした「ちょっとした不安で株価が下がっている時」に淡々と買い増せるかどうかが、将来の資産形成に大きく響きます。

その後の回復相場で大きなリターンをもたらしてくれた。

相場が好調なときに始めていたら、ここまでの伸びは正直なかったと思う。

皆が怖がっていたタイミングで、一歩踏み出して“逆張り気味に長期投資を始められたこと”が、5年でアッパーマス層に届いた背景にある。

最初に取り組んだ「家計の聖域なき削減」

「年間100万円貯金」は、決して楽な数字ではありません。

しかし、私は以下の3つを徹底することで、この壁を突破しました。

- 固定費の削減→携帯電話、自動車保険、生命保険などを見直し

- ボーナスを「無かったもの」に→以前は「自分へのご褒美」に消えていたが、貯金へ回す

- 先取り貯金の徹底→「余ったら貯金」から「貯金した残りで生活」

自動車ローン(毎月3万円、夏冬ボーナス月20万円)というハンデを背負いながらも、1年で100万円貯めることができたとき、自分でも驚くほどの自信を手にしました。

「負債(ローン)があっても、仕組みさえ作ればお金は貯まる」

この「年間100万円をコツコツ貯める力」こそが、後に投資の力と掛け合わさり、私をアッパーマス層へと押し上げる強力なエンジンになりました。

家中の不用品を「種銭」に変えたフリマアプリ活用術

投資の元手(種銭)は、「貯金」「給料」だけではありません。

私は「家にあるものはすべて資産」と考え、徹底的に不用品を整理しました。

実は、かつての私はかなりの「ゲームオタク」「ゲーム廃人」でした。 特に『モンスターハンターワールド:アイスボーン(MHWIB)』には、プレイ時間が2,000時間を超えるほど熱狂しており、寝食を忘れて毎日狩猟に明け暮れる毎日。まさに人生の一部といえる存在でした。

しかし、資産形成を加速させるため、その愛着すらも捨てる決断をしました。

大切に集めていた「ゲーム機本体・ソフト・周辺機器」「限定版のフィギュア」さらには「家電」「DVD」まで、メルカリやラクマを駆使して文字通り「片っ端から」出品。一つひとつは数千円、数万円かもしれません。しかし、その売却益をそのまま投資口座に放り込み、インデックスファンドの買い増しに充てました。

「大好きなゲームを売ってでも、1円でも多く市場に置く」

この2,000時間を捧げた情熱を投資への執念へと転換したことこそが、5年という短期間で資産3,000万円を突破させるための隠れたブースターになったのです。

自宅でカンタンに買取ができる「Pollet(ポレット)」

1000万円、2000万円、3000万円で感じた「壁」の違い

資産が増えていく過程は、単なる数字の積み上げではありませんでした。それは、過去の自分を少しずつ塗り替えていく、自分自身との戦いの記録でもあります。

【1000万円】「確信」を掴むまでの最も苦しい壁

資産600万円くらいまでは、ひたすら「節約とコツコツ貯金」の日々。贅沢を我慢し、家中の不用品を売り払い、一歩一歩進むものの、資産が増えている感覚はまだ薄い時期でした。

しかし、ここからが私の本当の勝負でした。

「毎月20万円を市場に叩き込む」という狂気とも言える入金力にシフト。

ボーナス時も、自分へのご褒美ではなく、未来の自分への仕送りとしてガツンと追加投資を続けました。

1000万円の大台を超えた瞬間、資産のケタが1つ増え「自分は本当に資産家への道を歩んでいるんだ」という小さな、でも消えない確信を掴みました。

ここはまさに、暗闇の中で手探りしながら走り抜けるような、忍耐のステージ。

【2000万円】「複利」という名の追い風を感じる壁

2000万円の壁は、1000万円までの道のりとは全く違う感覚でした。 これまで自分の「労働」と「節約」だけで必死に積み上げてきたお金が、「お金がお金を連れてくる」という現象を目の当たりにし始めます。

市場の波に乗れば、自分の1ヶ月の給料が、寝ている間に増えたり減ったりする。

2000時間モンハンでモンスターを狩り続けていた時には味わえなかった、

「資産が自動で増殖していく」という静かな興奮。

「自分の力だけじゃない、複利という追い風が吹いている」。

そう肌で感じ、投資の加速度が一段階上がったステージです。

【3000万円】「人生の選択肢」が手に入る壁(アッパーマス層)

そしてついに到達した3,000万円。

この壁の向こう側には、想像もしていなかった「景色」が広がっていました。

それは、高級車を買えるとか、贅沢ができるといった次元の話ではありません。

・会社を辞められるという自由への切符を手に入れた

・「何かあっても数年は生きていける」という精神的支柱

を手に入れたという感覚です。

かつて借金に震え、元金が減らない恐怖に怯えていた東京の片隅。あの頃の自分に「大丈夫だぞ、お前は3,000万円まで辿り着ける」と抱きしめてあげたい。 3,000万円は、私にとって単なる通過点ではなく、人生の主導権を完全に取り戻した「解放」のステージでした。

アッパーマス層になるために「捨てた」5つの習慣

アッパーマス層に到達するまでに、私が意識的に手放した習慣は以下の5つです。

1.「コンビニでのついで買い」という無意識の支出

一つ一つは少額でも、積み重なれば大きな金額になります。

「なんとなく」でお金を使うのをやめ、本当に価値があるものにだけお金を払う癖をつけました。

2.「見栄」のためのブランド品や最新トレンド

他人の目を気にして買う高級品は、資産形成の足を引っ張ります。

「人からどう見られるか」よりも「自分の資産がどう増えるか」に喜びを感じるようにシフトしました。

3.「手数料や固定費」の放置

高いスマホ料金、使っていないサブスク、銀行の振込手数料。

こうした「一度設定したら垂れ流しになるお金」を徹底的に見直し、家計の穴を塞ぎました。

4.「リボ払い・分割払い」という借金体質

「今すぐ欲しい」を優先せず、お金が貯まってから買う。

金利を払う側から、運用で金利を受け取る側へ回るために、借金という選択肢を捨てました。

5.「周囲と同じ行動」をとる安心感

「みんなが買っているから」「みんながやっているから」という理由での投資や消費をやめました。アッパーマス層は全世帯の上位約20%。多数派と同じ行動をしていては到達できないと気づいたからです。

【資産3000万円を超えてから加速した「お金が貯まる正のループ」】

1.「お金に働いてもらう」実感が強くなる

年利5%で運用すれば、年間150万円(月12.5万円)の利益。

これが生活費を支え始め、資産増加のスピードが目に見えて速くなること。

2.精神的な余裕が「攻めの選択」を生む

「最悪、仕事をやめても1〜2年は大丈夫」という安心感が、キャリアアップの転職や副業への挑戦など、さらなる収入増につながる行動を後押ししてくれること。

3.「物欲」がさらに削ぎ落とされる

いつでも買えるという余裕ができると、逆に物に執着しなくなる不思議な現象。

結果としてさらに支出が減り、資産が勝手に増えていくステージに入ったこと。

これからの目標:5000万円(準富裕層)への展望

3,000万円というアッパーマス層の山を登りきった今、私の視界には次なる頂である「資産5,000万円(準富裕層。約7.2%)」がはっきりと見えています。

ここからは、これまで以上に「人生の質」を重視した戦略にアップデートしていきます。

「盤石の守り」と「現金を生む攻め」のハイブリッド

これまでの主軸であったインデックス投資は、今後も淡々と継続します。

市場の成長に身を任せる「守り」は資産形成の核です。

それに加え、新たに力を入れ始めたのが「高配当株投資」です。

これまでは資産の「数字」を増やすことに集中してきましたが、これからは定期的にお金が入ってくる「キャッシュフロー」も重視します。

配当金という形で「今、使えるお金」が増えることで、精神的な余裕はさらに強固なものになると確信しています。

最大の資本は「健康」であるという信念

資産形成において、意外と見落とされがちなのが「健康への投資」です。

私には15年以上継続している運動習慣があります。

どんなに資産が増えても、それを楽しむ体がなければ意味がありません。

「40代からの資産形成は体力勝負」です。

日々のトレーニングを欠かさず、健康という最強の資産を維持し続けることで、複利の恩恵をより長く、より健やかに受け取りたいと考えています。

「人生の選択肢」を自由に広げていく

3,000万円を超え、5,000万円を目指すプロセスで手に入るもの。

それは札束ではなく、「人生の選択肢」です。

・嫌な仕事は断れる

・大切な人との「時間」に投資できる

・新しい挑戦に失敗しても痛くない

そんな自由な選択肢を一つずつ増やしていくこと。

アッパーマス層から準富裕層への道は、私にとって「本当の意味で自分らしい人生を取り戻す旅」でもあります。

まとめ:あなたの「今」が、未来を創る一番若い日

ここまで読んでいただき、ありがとうございます。

かつて東京の片隅で、膨れ上がる借金の元金が減らない恐怖に震え、モンハンの世界に現実逃避していた「貯金ゼロの浪費家」だった私。

そんな私が5年で資産3,000万円というアッパーマス層に到達できるなんて、当時の私自身を含め、誰も信じていなかったでしょう。

でも、これが現実です。

私がこの5年で証明したかったのは

「特別な才能や分析力がなくても、人生は変えられる」

ということです。

資産形成に必要なのは、難解なチャートを読み解くスキルでも、天才的な先見の明でもありません。 「自分にもできると信じ、ただひたすらに継続する力」。たったそれだけです。

家中の不用品を売った数千円を投資に回す。

暴落相場で周りが逃げ出す中、淡々と積み立てを続ける。

大好きな趣味の情熱を、少しだけ「未来の自分」のために振り向けてみる。

その一歩一歩は小さく、地味で、時には孤独かもしれません。

しかし、その小さな継続が複利という魔法を味方につけたとき、5年後のあなたは今とは全く違う景色を見ているはずです。

「もう遅い」なんてことはありません。

あなたのこれからの人生において、今日という日が一番若い日です。

3,000万円という数字は、単なるゴールではありません。

あなたが人生の主導権を取り戻すための「始まりのチケット」です。

私と一緒に、次なるステージへ向かって一歩を踏み出しませんか?

あなたの挑戦を、私は心から応援しています。

資産形成の「第一歩」を、今ここから始めませんか?

「よし、今日から始めてみよう!」と思っても、最初にぶつかるのが

「どの証券会社で口座を作ればいいのか?」という壁になります。

ちなみに私は現在、楽天証券やSBI証券をメインで利用していますが、これから投資の第一歩を踏み出す初心者の方に、私が自信を持っておすすめできる選択肢がもう一つあります。

それが、「松井証券」です。

私が「最初の一歩」として松井証券をおすすめする理由は、その圧倒的なサポート体制にあります。

- 株の相談ができる専用ダイヤルがある(初心者でも迷わない)

- 創業100年以上の老舗という安心感

- NISAやiDeCoの手数料も業界最安水準

大手証券会社の中でも、「顧客対応」で非常に高い評価を受けているのが松井証券の特徴です。

「操作が不安」「自分だけで判断するのは怖い」という方にとって、これほど心強いパートナーはいません。

私のような普通の会社員が、借金100万円から3,000万円を築けたのは、間違いなく「まずは一歩を踏み出した」からです。

何もしなければ、明日も1年後も、今の「マス層」から抜け出すことはできません。

まずは無料で口座を開設し、アッパーマス層へのチケットを手に入れることから始めてみませんか?

\ 私が初心者に「最初の一歩」として推す理由 /

※創業100年以上の老舗。電話サポートが手厚いので、

迷わず新NISAやiDeCoを始められる心強いパートナーです。