「周りのみんな、本当はいくら貯金してるんだろう…?」

ネットで見る「平均貯金額」は、一部の超絶お金持ちが数字を釣り上げていることも多く、私たち一般の会社員にはいまいちピンとこないものです。

しかし、現実は「ピンとこない」どころかもっとシビアです。

日本の全世帯の約8割を占める「マス層(資産3,000万円未満)」。

この巨大な層の実態を深掘りすると、平均値という言葉で隠された「貯金格差の二極化」という不都合な真実が浮き彫りになります。

本記事では、最新データをもとに以下の「リアル」を解剖します。

- 貯金ゼロの人が実際どれくらいいるのか(驚愕の割合)

- マス層脱出を分ける「最初の大きな壁(ボーダーライン)」はどこか

- 借金地獄からアッパーマス層へ抜け出した、泥臭い3つのステップ

日本の8割が属する階層の「厳しい現実」を明らかにした上で、キレイ事抜きの、泥臭いステップをすべて公開します。

「自分は一生、この8割から抜け出せないのではないか…」

そんな不安を抱えている方にこそ、最後まで読んでほしい内容です。

日本の8割が属する「マス層(資産3000万円未満)」とは?

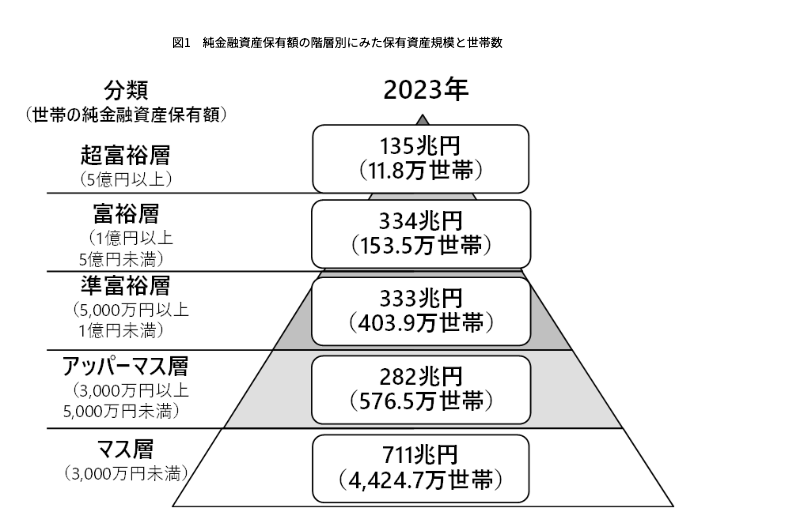

日本の富裕層ピラミッドにおいて、純金融資産保有額(持っているお金から負債を引いた額)に応じて、野村総合研究所(NRI)は世帯を5つの階層に分類しています。

| 階層 | 世帯数 | 全体に占める割合 |

|---|---|---|

| アッパーマス層以上 | 約1,146万世帯 | 約20.6% |

| マス層 | 約4,424万世帯 | 約79.4% |

※世帯の約8割が「マス層」という厳しい現実があります。

「この数字を見て、あなたはどう感じましたか?」

日本の全世帯のうち、実に79.4%もの世帯がこの「マス層」という巨大な土台の中にいます。

つまり、街ですれ違う人のほとんどが、この階層に属しているということです。

ここで注意したいのは、マス層とは決して「低所得者層」を指す言葉ではないということ。

年収が高くても、支出が多くて資産が貯まっていない世帯もここに含まれます。

「つまり、『普通に過ごしているだけ』では、上位20%のアッパーマス層へ行くことはできません。意識して行動を変えない限り絶対に超えられない壁があるという真実が、このピラミッドには刻まれているのです。」

しかし、この「8割の壁」の中には、さらに衝撃的な内訳が隠されています。

「3,000万円未満」と一括りにされるマス層ですが、実はその中身は「資産を着々と積み上げている人」と「1円の備えもない人」の二極化が加速しているのです。

【衝撃】貯金ゼロのリアルと、マイナスから這い上がった私の過去

ただ、ここでひとつ安心してほしいことがあります。

私自身も、貯金ゼロどころかマイナスからのスタートでした。

それでも、やることを順番通りに積み重ねれば、状況は確実に変わります。

「3,000万円未満」と一括りにされるマス層ですが、現実は

- 着実に貯めている人

- 1円も備えがない人

で驚くほど二極化しています。

単身世帯の3割、二人以上世帯でも「4世帯に1世帯」が貯金ゼロ

金融広報中央委員会の最新調査(令和5年)によると、金融資産を保有していない世帯の割合は以下の通りです。

| 世帯区分 | 金融資産を保有していない世帯 (貯金ゼロ)の割合 |

| 単身世帯(一人暮らし) | 約31% |

| 二人以上世帯 | 約24% |

単身世帯の3人に1人、二人以上世帯でも4世帯に1世帯は、将来への備えが「0円」という衝撃的な状況です。

昨今の物価高や社会保険料の負担増を考えれば、普通に生活しているだけでは、誰もがこの「貯金ゼロ」の列に並んでしまうリスクがあるのです。

マイナス100万円。マス層のどん底にいた20代

偉そうなことを言っている私ですが、20代の頃はマス層のどん底にいました。

貯金ゼロどころか、リボ払いの借金が100万円以上。

20代という貴重な時間のほぼすべてを「借金返済のための労働」に捧げ、周りがキャリアを積む中で一人取り残される恐怖と悔しさを味わいました。

眠い目をこすり、ボロボロになりながら労働時間を増やして完済したとき、私は誓いました。

「二度と、お金のために命を削る生き方はしない」と。

マス層をさらに分解!金額別の本当の割合(単身・2人以上世帯)

「資産3,000万円未満」と一言で言っても、その中身は驚くほど細分化されています。

多くの人がまずぶつかるのが「100万円の壁」、そして次に目指すべき「1,000万円の壁」です。

同じ「マス層」内での分布を見てみましょう。

| 金融資産保有額 | 二人以上世帯 | 単身世帯 |

| 非保有(ゼロ) | 24.7% | 31.0% |

| 100万円未満 | 9.1% | 13.5% |

| 100〜500万円 | 15.4% | 18.7% |

| 500〜1,000万円 | 12.5% | 11.4% |

| 1,000〜2,000万円 | 15.4% | 10.3% |

| 2,000〜3,000万円 | 7.5% | 4.9% |

この表が示す最も不都合な真実。

それは、単身世帯の44.5%、二人以上世帯でも**33.8%**が『資産100万円未満(ゼロを含む)』だということです。

マス層の本当の姿は、「3000万円に届かない人たち」ではなく、「最初の100万円の壁に跳ね返され、日々のやりくりでカツカツな人たち」なのです。

かつてリボ払いに苦しみ、貯金ゼロどころか「マイナス100万円」のどん底にいた私には、この数字が単なるデータではなく、リアルな息苦しさとして痛いほどよく分かります。

しかし、だからこそ絶望する必要はありません。

逆に言えば、この『100万円の壁』さえ正しい戦略で突破してしまえば、あなたはそれだけでマス層の中の『上位勢(勝ち組)』に一気に食い込めるということです。

貯金ゼロ・借金地獄のどん底から抜け出した「泥臭い3つのステップ」

【把握と止血】現実を直視し、固定費を削りまくる

リボ払い借金が100万円を超えていた20代の頃、私が最初にやったのは「夜勤を入れて労働時間を増やし、気合で収入を上げる」という超・泥臭いパワープレイでした。

しかし、バケツに穴が空いたまま必死に水を注ぎ続けるこの方法は、体力も精神も削られます。

私が「本当の意味での止血」に気づき、固定費の見直しにメスを入れたのは、なんと30代になってからでした。

当時の自分に「順番が逆だ!」と説教してやりたいです(笑)。

これからマス層を抜け出そうとする皆さんは、私のように身を削る遠回りをしてはいけません。

まずは自分のヤバい現実から目を背けず、徹底的に「支出(出血)を止める」ことから始めてください。

- リボ払いの残高と金利を1円単位で確認する

- スマホを大手キャリアから格安SIMへ乗り換える

- 月額のサブスクや不要な保険をすべて解約する

いきなり労働時間を増やすのは大変ですが、固定費の削減は「今日、手続きするだけ」で翌月から確実にお金が残る最強の手段です。

私がこの地獄からどうやって3000万円を築いたのか、その全工程は別の記事に詳しくまとめています。

『借金を返したいけど、そもそもお金がない…』『投資を始めるための種銭(最初の資金)がない…』という方は、まずは家の中にある不用品をお金に換えるところから始めましょう!

👆 箱に詰めて送るだけ。フリマアプリが面倒な人におすすめ!

【仕組み化】先取り貯蓄で「強制的に」貯まる体質を作る

バケツの穴(無駄な支出)を塞ぎ、少しでも手元にお金が残るようになったら、次は「気合や根性」に頼らない貯金の仕組みを作ります。

マス層からいつまでも抜け出せない最大の原因。

それは、「生活費として使って、月末に余ったお金を貯金しよう」と考えてしまうことです。

断言しますが、人間の意志は想像以上に弱いので、手元にあるお金は必ず使い切ってしまいます。

私自身、借金まみれだった20代の頃は「来月こそは節約して余らせよう」と毎月誓っては、見事に失敗する連続でした。

解決策はたった一つしかありません。

給料が振り込まれた瞬間に、別の口座へ「強制的に」移すこと(先取り貯蓄)です。

最初は月1万円、いや5,000円でも構いません。

まずは「仕組み」を作ってしまうことが、マス層脱出の絶対条件です。

そして、この「強制的な先取りシステム」が完成したら、まずは最初の大きな壁である『資産100万円』を目標に設定してください。

貯金ゼロのどん底から、どうやって最初の100万円を達成するのか。その具体的なロードマップとマインドについては、こちらの記事で詳しく解説しています。

【増幅】NISAやiDeCoで「お金に働いてもらう」

ステップ1で出血を止め、ステップ2で毎月お金が残る仕組みができたら、最後は「そのお金に働いてもらう」フェーズです。

私が40代で資産3,000万円(アッパーマス層)に到達できた最大の理由は、間違いなくこの「投資の力」を活用したからです。

今の時代、銀行に預けておくだけではお金は増えませんし、マス層を抜け出すことは不可能です。

最初から大金をつぎ込む必要はありません。

先取り貯蓄で浮いた「月1万円」あるいは「月5,000円」から、新NISAやiDeCoといった国の非課税制度を使って、優良な投資信託を淡々と積み立てていくだけです。

正しい知識を持って「時間を味方につける」ことで、お金が雪だるま式に増えていく感覚を、あなたにも絶対に味わってほしいです。

「投資なんて難しそう…」と足踏みしている方は、まずは以下の記事を読んでみてください。

新NISAの破壊力と始め方を、初心者向けにゼロから解説しています。

マス層にいることは、恥でも失敗でもありません。

日本の約8割が同じ場所に立っています。

大切なのはそこからどう動くか。

100万円の壁は、思っているより高くありません。

正しい順番で動けばきっと越えられます。

まとめ:マス層の現実を知り、今日から資産形成を始めよう

日本の8割が属するマス層の厳しい現実と、そこから抜け出すための泥臭い3つのステップをお伝えしてきました。

貯金ゼロ、さらにはマイナス100万円の借金地獄にいた私でも、このステップを淡々とこなすことで、40代で資産3,000万円に到達できました。

マス層から一歩抜け出した先の「超リアルな本音と景色」については、こちらの記事で赤裸々に語っています。

ぜひ、あなたが数年後にたどり着く未来の姿として読んでみてください。

この景色を見るために必要なのは、特別な才能ではありません。

「今日、最初の一歩を踏み出すかどうか」だけです。

「いざ家計を見直そうと思っても、何から手をつけていいか分からない…」

そんな場合は、お金のプロに無料で家計の健康診断をしてもらうのも一つの方法です。

ただし、無料相談を使うかどうかはあなたの自由です。

大切なのは、

今日この記事を読んだこのタイミングで、

「何か一つ動く」と決めること。

\ 無料で家計の健康診断を受けてみる /

※「NISAを始めたいけど何からすれば…」という初心者の方にピッタリ。

無理な勧誘は一切ないので、安心して家計の健康診断を受けられます。

1年後も同じ場所に立っているか、

それとも少し前に進んでいるかは、今日の選択で決まります。

小さくて構いません。

あなたは、まず何から始めますか?