『老後に向けた資産形成はまだ早い?』

そんなことはありません。

凡人でも60歳で5000万円貯める究極のロードマップ。

逆に始めるのが遅くなれば、それだけ負担が大きくなります。

この記事では、投資を始めるタイミング別の毎月の積立金額のシュミレーションを参考に、『時は金なり』を実感できる資産形成の重要性を解説します。

「シミュレーション通りにいくわけがない」と疑う方に向けて、記事の中盤では40代の私が実際に運用している「iDeCo(個人的確定拠出年金)」と「企業型DC(企業型確定拠出年金)」のリアルな実績(2026年4月現在:+78万円超えの利益)も公開しています。ぜひ最後までご覧ください!

投資は「早く始める」ほど資産が増える理由

複利の力で雪だるま式に増える

投資の大きな特徴は「複利」といって、利益がさらに利益を生む仕組みです。

例えば、100万円を年利5%で運用すると、1年後には105万円になります。その105万円で翌年も運用すると、利益がどんどん大きく膨らんでいくのです。これが長く始めるほど大きな差になる理由で、「時間」が最大の味方になります。

少額で始めても長く続ければ大きな資産になる

早く始めれば、毎月の積立金額を少なく抑えられます。

例えば、20歳から始めるなら月3万4千円程度で済みますが、50歳から始めると月32万円以上必要です。早く始めることで無理なく続けやすく、精神的な負担も少なくて済みます。

インフレ(物価上昇)からお金の価値を守る

物価が上がっても、ただ銀行に預けているだけでは増えません。投資を始めて資産を増やしていくことで、お金の価値を守りつつ、将来の生活を安定させることができます。

このように、投資は「早く始める」ことで少ない負担で大きな資産を築くことができ、将来にわたってお金の価値を守る効果もあります。

だからこそ、「1日も早く投資を始めてください」というメッセージはとても重要なのです。

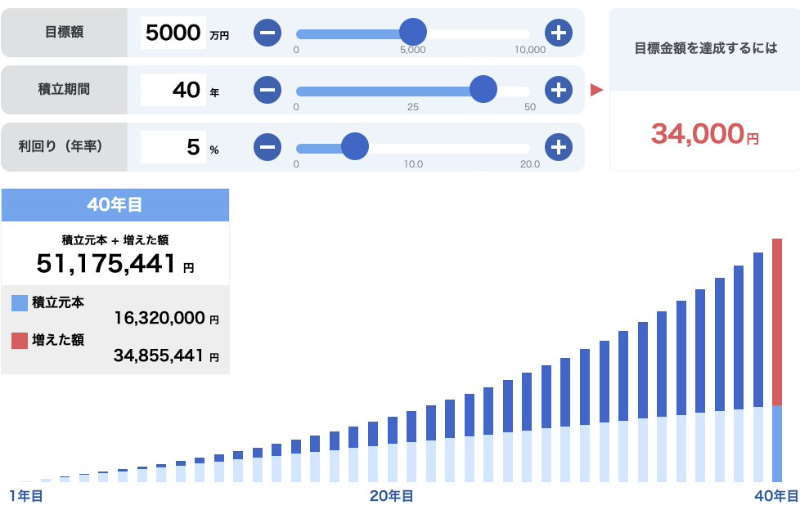

20歳から50歳までの積立シミュレーション比較

20歳から始める場合(40年間積立、月34,000円)※年利5%で計算

40年という長期で積立を続けると、毎月の負担は比較的小さく、月34,000円で済みます。年利5%の複利運用により、時間が資産を大きく膨らませるため、無理なく長期間運用できるのが大きなメリットです。長期運用の効果で複利も最大限に活かせ、リスクも分散されます。

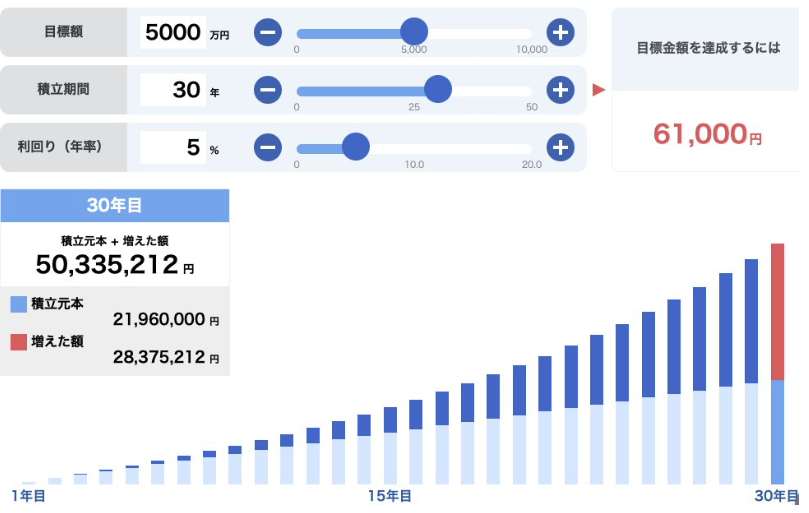

30歳から始める場合(30年間積立、月61,000円)

20歳スタートに比べて10年遅れると、毎月の積立が約2倍に増えます。期間が短くなることで複利効果が減るため、その分積立額を増やす必要があります。月6万円台でも大きな資産形成は可能ですが、より計画的に続ける意識が必要です。

【30歳から開始】資産5000万円達成のための積立シミュレーション(月6.1万円・30年間)40歳から始める場合(20年間積立、月123,000円)

40歳スタートでは、積立期間が半分の20年となり、毎月12万円を超える積立が必要になります。短期間で資産を増やすために負担も増しますが、遅れた分を取り戻すためのペースアップが求められます。ここから始める人は生活費や他の支出との調整が重要です。

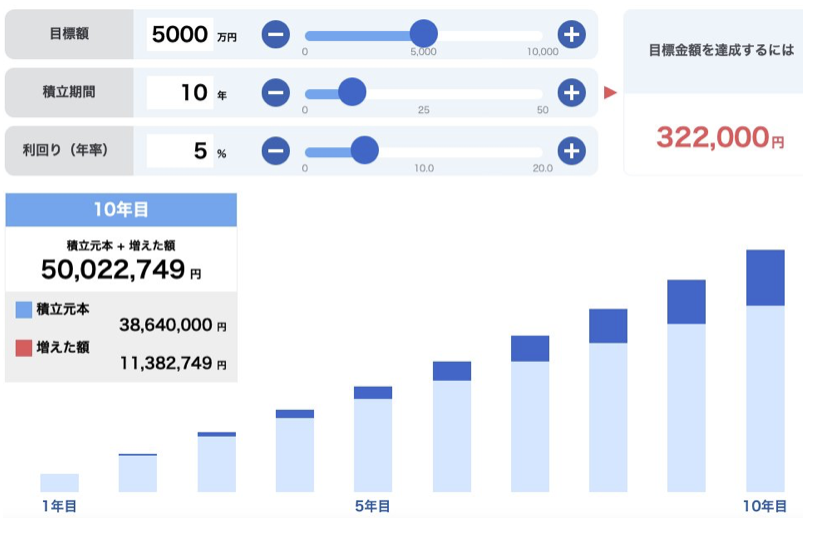

【40歳から開始】資産5000万円達成のための積立シミュレーション(月12.3万円・20年間)50歳から始める場合(10年間積立、月322,000円)

【実績】机上の空論じゃない!老後資金(iDeCo・企業型DC)はここまで増えた

ここまで綺麗なシミュレーションをお見せしましたが、「本当にこんなにうまくいくの?」と疑う方もいるはずです。

実際、相場は毎年5%ずつ綺麗に増えるわけではなく、上がったり下がったりを繰り返します。

「40代・ごく普通の会社員である私」が、老後資金のためにコツコツと続けてきた結果はどうだったのか?NISAとは別に、老後専用の資金として「iDeCo(個人型確定拠出年金)」も活用しています(企業型DCと併用し、毎月1.2万〜2万円を積み立てています)。

そのリアルな実績がこちらです。

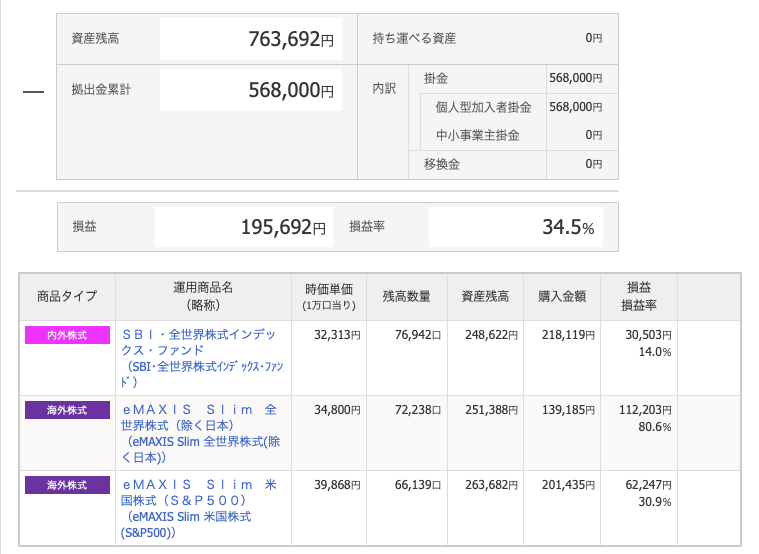

実績①:自分で作る年金「iDeCo(個人型確定拠出年金)」

(※画像が見えにくい方へ:iDeCoの運用結果)

・iDeCo資産残高:763,692円

・拠出金累計:568,000円

・評価損益:+195,692円(+34.5%)

決して魔法を使ったわけでも、最初から大金を入れたわけでもありません。

ただ「制度を有効活用し、相場に居続けた(ガチホした)」だけです。

アッパーマス層へ到達できたのも、こうした地道な継続があったからこそ。時間を味方につければ、シミュレーション以上の結果を出すことも十分に可能なのです。

実績②:会社員の最強の武器「企業型DC(企業型確定拠出年金)」

(※画像が見えにくい方へ:企業型DCの運用結果)

・企業型DCの残高:1,454,964円

・拠出金の合計額:864,040円

・評価損益:+590,924円(+68.39%)

会社から拠出されるため、日々の生活で「投資をしている」という感覚すらありません。

完全な「ほったらかし」です。

時間を味方につけることで、これだけの利益を生み出してくれています。

iDeCoと企業型DC、この2つを「早く始めて、長く続ける」だけで、老後破産のリスクは限りなくゼロに近づけられます。

実績③:老後資金のトータル運用実績(iDeCo + 企業型DC)

(※画像が見えにくい方へ:iDeCo・企業型DCトータルの運用結果)

・年金資産合計:2,218,656円

・拠出金合計(元本):1,432,040円

・トータル評価損益:+786,616円(+54.93%)

40代の普通の会社員が、ただ「国の非課税制度・会社の制度をフル活用し、毎月コツコツ続けただけ」で、約78万円ものお金が勝手に働いて増えてくれました。

「老後破産」という言葉は怖いですが、早く始めて時間を味方につければ、決して恐れるものではありません。まずは無理のない少額から、今日、第一歩を踏み出してみませんか?

老後資金(iDeCo・企業型DC)とは別に、いつでも引き出せる自由な資産として「NISA」もフル活用しています。私のNISAのリアルな設定と実績については、こちらの記事をご覧ください。

なぜ「時間」が最大の資産形成ツールになるのか

複利効果が時間と共に加速するから

資産形成で重要なのは「複利」と呼ばれる仕組みです。

複利とは、投資で得た利益(利息、配当)をさらに元本に組み入れて運用することで、利益が利益を生み出し、資産額が雪だるま式に増えていく仕組みです。時間をかけるほど、この複利効果が繰り返し働き資産が大きく膨らみます。例えば、年利5%で運用した場合、20年間運用すると資産はほぼ2.7倍、30年なら約4.3倍にもなります。

時間が長いと少額の積立で大きな資産になる

複利は長期間運用すればするほど力を発揮します。

これは毎月積み立てる金額を少なく抑えつつ、最終的に大きな資産を作れるということです。逆に短期間で同じ資産額を作るには、多くの金額を積み立てる必要があります。だからこそ「早く始める」ことが、資産形成の負担を軽減し成功率を上げます。

リスク分散と運用計画の安定化

長い期間をかけて積立・運用を行うと、株価などの価格変動の影響を受けにくくなり、リスクが分散されます。これにより精神的な負担も減り、継続しやすくなります。時間は価格変動のリスクを和らげ、資産形成の安定に寄与します。

早く始めることで人生の選択肢が増える

十分な資産を築ければ、早期リタイアややりたいことに挑戦する資金も確保できます。時間を味方につけて計画的に資産形成を進めることで、経済的な自由度が高まります。

途中から始めた場合のリスクと対策

リスク1:毎月の積立額が大きくなる

開始が遅くなると、目標額に到達するまでの期間が短くなるため、その分毎月の積立額が増えます。たとえば50歳から始める場合、月々約32万円の積立が必要になることもあります。これは家計に大きな負担となり、継続が難しくなるリスクがあります。

リスク2:複利効果を最大限に活かしにくい

投資の力は時間が長いほど発揮されます。複利で利息が利息を生む効果が短期間では十分に働かないため、資産形成に必要な積立額が多くなってしまいます。

リスク3:市場の変動リスクに晒されやすい

短期間で資産を増やす必要があるため、一時的な価格変動や下落の影響を大きく受ける可能性が高まります。リスク管理が難しくなり、精神的なストレスが増えることもあります。

リスク4:生活費や他の支出とのバランスが難しい

毎月の投資額が増えると、日常生活の支出や緊急時の備えが圧迫される可能性があります。バランスを崩すと、生活の質が低下するリスクもあります。

資産形成を進める上で、将来の家計を大きく圧迫する予期せぬリスクが『医療費』です。

せっかく積み上げた資産を取り崩さないためには、お金の投資だけでなく『健康への事前投資』が欠かせません。将来の医療費2,900万円を防ぐ40代からの最強の保険については、こちらの記事も合わせてご覧ください。

対策1:無理のない積立額設定と計画的スタート

いきなり高額の積立を目指すのではなく、無理のない金額から始めて徐々に増やす「ステップアップ方式」を活用しましょう。例えば、初めは少額で投資に慣れ、収入や生活状況に応じて積立額を増やす方法です。

対策2:長期・分散・積立投資の基本を守る

複数の資産に分散投資し、相場の変動リスクを抑えつつ継続的に積み立てることが重要です。NISAやiDeCoなど税制優遇制度も積極的に活用しましょう。

対策3:収入確保・支出見直しで積立資金を準備

副業やスキルアップによる収入増加、家計の無駄な固定費削減を行い、投資に回せる資金を作ることが必要です。給与天引きによる自動積立も取り入れると、確実に続けやすくなります。

対策4:感情的な売買を避けるルール作り

短期間で高額投資をすると、市場の価格変動に敏感になりがちです。決めたルールに従った積立を続け、安易な売買で損失を防ぐことが大切です。

まとめ:今すぐ始めるべき資産形成の第一歩

なぜ「今すぐ始める」ことが大切か

資産形成の基本は「早く」「コツコツ」「長く」

お金を増やすうえで最大の味方は“時間”です。

投資における複利効果(利益が利益を生む仕組み)は、長期間続けるほど強く働きます。

始める時期が1年遅れるだけで、将来の資産額には大きな差が出るため

「今」が一番若く、一番有利なタイミングです。

資産形成を始めるための4ステップ

STEP1:目的を決める(ゴールを具体化する)

まず、「何のために資産を作るのか」を明確にしましょう。

この章では「60歳までに5000万円」とありますが、

ほかにも

・老後資金2,000万円

・子どもの教育資金500万円

・マイホームの頭金1,000万円

など、目的がハッキリすると「いつまでに」「いくら」必要かが見えてきます。

目標があることで、積立を続けるモチベーションにもなります。

STEP2:家計を整える(投資の余裕を作る)

投資するお金は「生活費を差し引いた余剰資金」で行うのが基本です。

まずは家計を見直し、固定費(通信・保険・サブスクなど)を最適化して、投資に回せる余裕を確保しましょう。

目安として、手取りの10〜20%を資産形成に充てるとバランスが良いです。

STEP3:少額から始める(実践で慣れる)

完璧な知識がなくても問題ありません。

まずは少額(1万円〜)で始めましょう。

新NISAやiDeCoを活用すれば、税制優遇を受けながら積立投資が可能です。

特にインデックス型の投資信託は初心者にも人気が高く、少額・自動積立がしやすい選択肢です。

STEP4:学びながら続ける(焦らず習慣化)

投資は一度始めて終わりではなく、継続と学びが大切です。

最初は値動きに一喜一憂することもありますが、長期的な視点を持つことで安定した成果に繋がります。

少額で投資を続けるうちに、経済ニュースや金融知識も自然と身につきます。

まとめ

資産形成の第一歩は、「完璧なタイミングを待たず、いま動くこと」です。

今日の一歩が、未来の安心をつくる最大の行動になります。

偉そうなことを書いてきましたが、私は最初から投資の知識があったわけではありません。20代の頃はリボ払いで借金100万円を抱える「お金の失敗のどん底」にいました。 そんな私でも、心を入れ替えて少額からコツコツ続けた結果、今では資産3000万円に到達し、老後への不安はほとんどなくなりました。 過去の私が変われたように、今日、この記事を読んで小さな一歩を踏み出したあなたも、必ず変われます。

一緒に、安心できる未来を作っていきましょう!

最後まで読んでいただきありがとうございました。