「給料は上がらないのに、税金・社会保険料・物価ばかり上がって生活が苦しい…」

そう嘆いていませんか?

20代の頃はリボ払いで100万円以上の借金を抱え、毎月の返済に追われる日々。

「貯金なんて夢のまた夢」だと思っていました。

しかし現在、私は40代で資産3000万円(アッパーマス層)を達成しました。

特に特別な才能があったわけでも、宝くじが当たったわけでもありません。

変わったのは、たった一つ。

「お金の使い方(倹約)」に対する考え方です。

多くの人は

・節約なんてダサい。

・倹約なんて面倒臭い。

と思っていますが、それは間違いです。

本当の倹約とは、

「生活の満足度を下げずにムダを削ぎ落とすこと」

今回は、私が資産3000万円を築く過程で「解約して正解だったもの」「やめてよかった習慣」を3つ厳選してご紹介します。

これを真似するだけで、年間数十万円の「投資の種銭」が生まれます。

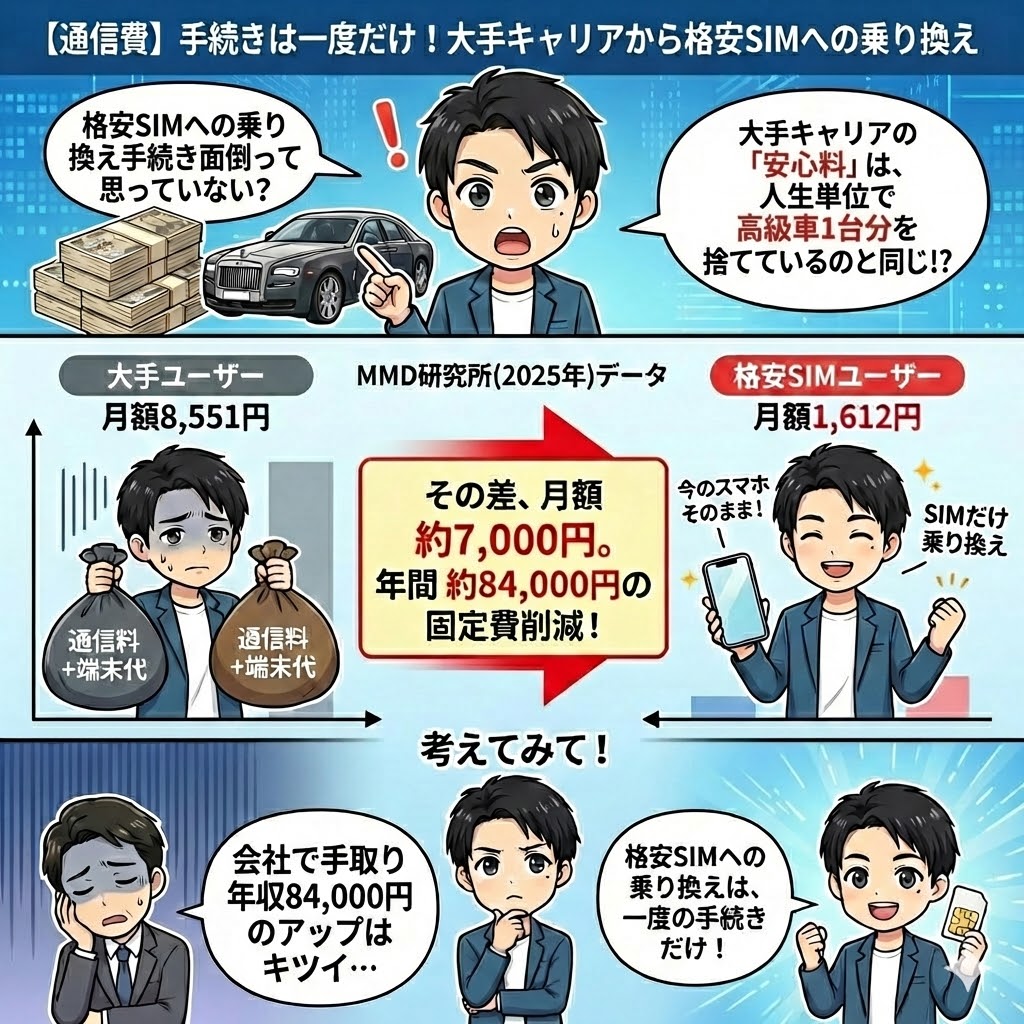

【通信費】手続きは一度だけ!大手キャリアから格安SIMへの乗り換え

「格安SIMへの乗り換え、面倒くさいなぁ…」

そう思って後回しにしているあなたに、残酷な現実を突きつけます。

あなたが大手キャリア(ドコモ・au・ソフトバンクなど)に払い続けているその「安心料」は、人生単位で見ると高級車1台分をドブに捨てているのと同じです。

大げさではありません。

MMD研究所の最新データ(2025年)が示す「支払総額」の現実を見ると、その差は歴然です。

- 思考停止の大手ユーザー:月額 8,551円

(※通信料+端末代金の平均支払額) - 賢い格安SIMユーザー:月額 1,612円

(※今のスマホをそのまま使い、SIMだけ乗り換えた場合)

その差、月額 約7千円。

「たかが数千円?」と思うかもしれませんが、年間に換算すると 約8.4万円 もの固定費削減になります。

考えてみてください。

今の会社で、手取り年収を約10万円アップさせるのに、どれだけの努力と時間が必要ですか?

上司の評価を気にし、残業に耐え、数年かかってやっと上がる金額ではないでしょうか。

しかし、通信費の見直しなら、スマホでポチポチ手続きするだけ。

たった1時間の作業で、あなたの手取り年収は「確実」に約10万円上がります。

これほど効率の良い「副業」は、世の中に存在しません。

複利で運用すれば「300万円〜500万円」の損失

さらに恐ろしいのは、この浮いたお金を「投資」に回した場合の機会損失です。

もし、浮いた月7千円を新NISAでS&P500(年利5%想定)に積立投資していたらどうなるか?

いかがでしょうか。

- 10年後:約109万円(元本84万円+運用益約25万円)

- 20年後:約288万円(元本168万円+運用益約120万円)

- 30年後:約583万円(元本252万円+運用益約331万円)

これが「複利」のパワーであり、あなたが「面倒くさい」という理由だけで放棄している金額の正体です。

将来の自分から約600万円の資産を奪っているのと同義です。

老後資金2000万円問題の約3割は、実はスマホ代を見直すだけで解決してしまうのです。

結論:「時給28万円」の仕事をやらない手はない

乗り換えにかかる手間は、調べ物を含めてもせいぜい3時間程度でしょう。

その3時間の労働で、向こう10年の固定費が約100万円浮くとしたら?

時給換算で「約28万円」の仕事です。

【算出の根拠】

・得られる利益: 84万円 (月約7千円の節約 × 12ヶ月 × 10年 ≒ 84万円 ※運用益を含めればそれ以上)

・労働時間: 3時間 (MNP予約番号取得〜申し込み〜SIM差し替え設定の合計時間)

84万円 ÷ 3時間 ≒ 28万円(時給約28万円)

あなたは、時給28万円の仕事のオファーが来たら「面倒くさい」と断りますか?

絶対に飛びつくはずです。

- 通信品質? → 大手サブブランド(ahamo, UQ, Y!mobileなど)なら変わりません。

- 手続き? → ネットで完結します。

- 違約金? → 今はほとんど撤廃されています。

「いつかやろう」ではありません。

あなたの財布から毎月7千円がこぼれ落ちている今、この瞬間に止血しちゃいましょう。

断言します。

「面倒くさい料」は後に高くつきます。

その一時の感情で、みすみす年間8.4万円をドブに捨てるのは、もう終わりにしましょう。

浮いたお金の「最強の使い道」は、こちらで解説しています。

【浪費癖】1回2000円の罠…コンビニへの「なんとなく立ち寄り」禁止令

20代の頃の私は、まさに「コンビニの養分」でした。

当時の私は夜勤のある仕事をしており、心身ともに疲労困憊の日々。

そんな時、暗い夜道にポツンと輝くコンビニの看板は、まさに「砂漠のオアシス」。

明るい店内、24時間いつでもウェルカムな雰囲気。

疲れと空腹で判断力は完全に低下しています。

「今日はハードだったし、これくらいのご褒美は必要だよね」

そんな甘い言葉を自分にかけながら、欲望のまま商品をにカゴに入れていきます。

- 表紙が気になった雑誌

- ガッツリ系のコンビニ弁当

- 新商品の甘いデザート

- 甘いジュースやカフェラテ

レジでの支払いは2千円ちょっと。

罪悪感なんて微塵もありません。

むしろ「明日も頑張るための必要経費」だと信じて疑いませんでした。

しかし、ある時ふと計算して血の気が引きました。

- 1回:約2千円

- 1ヶ月:約6万円

- 1年:約72万円

なんと、年間72万円です。

もしこれを10年続けたら、720万円。

私は「自分へのご褒美」を買っていたつもりでも、実は「未来の資産720万円」を食い潰していたのです。

1回2千円の「なんとなく買い」。

これこそが、資産形成を阻む最大の「ラテマネー(使途不明金)」の正体でした。

【固定費】「安心料」で搾取されるな!民間保険の解約・見直し

コンビニ散財も痛いですが、もっと恐ろしいのは「息をしているだけで口座から消えていくお金」、そう、固定費です。

中でも最大の敵は「なんとなく入っている民間保険」でした。

「社会人の常識」という名の洗脳

新入社員の頃、会社の昼休みにやってくる保険のおばちゃん(生保レディ)。

「社会人になったら保険くらい入っておかないとね」

「みんな入ってるわよ」

そんな言葉を鵜呑みにし、私は思考停止で契約書にサインしました。

その額、毎月1.5万円。

年間で18万円。

10年払い続けたら180万円です。

今考えると、中古の国産車が買える金額を「なんとなく」払っていたのです。

どんなに高額な治療を受けても、月の自己負担額には上限(約9万円)があるため、貯金があれば民間の高額な保険は不要と言えます。

同僚の冷酷な一言で目が覚める

ある日、保険の更新を考えていた私に、同僚が冷ややかな目でこう言いました。

「お前さ、毎月1.5万円払って『もしもの病気』に賭けるギャンブル、いつまで続けるの? 元気に生きてたらその金、全部ドブ行きだけど?」

グサッときました。

当時の私は「○んだり病気になったりしないと元が取れない商品」

に、大切なお金を注ぎ込んでいたのです。

日本最強の保険「公的保険」を知っていますか?

以前の私は、言われるがままに民間の医療保険に入っていました。

「毎月高い保険料を払ってるけど、これ本当にいる?」

そこで初めて、国の制度を真剣に調べました。

すると衝撃の事実が発覚したのです。

私たち日本のサラリーマンは、すでに世界最強クラスの保険に「強制加入」させられていることに。

それが「健康保険(社会保険)」です。

特に知っておくべきなのが「高額療養費制度(こうがくりょうようひせいど)」。

たとえ手術や入院で100万円の医療費がかかったとしても、年収約370万〜770万円の一般的な会社員なら、窓口で支払う自己負担額は「月額 約8万7000円」で済みます。

「えっ、数百万請求されると思ってた…」

そうなんです。

この制度がある限り、貯金が数十万円あれば、過剰な医療保険はほとんど不要なのです。

【健康投資】保険で安心を買うより、リスクを下げる方が「安い」

古代ローマの詩人、ウェルギリウスはこう言いました。

「健康こそが、最大の富である」

この言葉は、資産形成においても真理です。

かつての私は、不安に駆られて民間保険に入っていましたが、ある日ふと気づいたのです。

「病気になった時のためにお金を払うより、病気にならない身体を作るほうが、圧倒的にコスパが良いのではないか?」と。

そこで私は、年間18万円支払っていた保険を即座に解約。

その浮いたお金と時間を、運動と食事管理(健康への投資)に変えました。

結果どうなったか?

これは私の15年以上の実体験ですが、大きな病気もなく、支払うはずだった総額270万円以上の保険料が、そのまま資産形成の種銭に変わりました。

私のたどり着いた最適解

- 最強の土台: 健康な身体(予防)

- 最強の守り: 公的保険(高額療養費制度)

- 最後の砦: 最低限の掛け捨て保険

これが、資産3000万円を加速させた「黄金の公式」です。

皆さんも一度、保険証券を見直してみてください。

その毎月の「安心料」、健康な身体があれば、本当はもっと安く済むはずです。

スポーツ庁「スポーツを通じた健康づくりによる社会保障費の効果検証のガイドライン(抜粋版)」(PDF)

※定期的な運動・スポーツ実施による医療費適正化効果(年間約3.5万円)について記載されています。

【鉄則】意志力に頼るな!給料日直後の「先取り貯金」システム

ここまで紹介した「保険」「スマホ」「コンビニ」の見直しで、毎月数万円のお金が浮くはずです。

しかし、ここで最も重要な落とし穴があります。

それは、「浮いたお金をそのまま給与口座に残しておくと、人間は必ず使い込んでしまう」ということです。

これを経済学や心理学の世界では、「パーキンソンの法則」と呼びます。

【パーキンソンの法則(第2法則)】 「支出の額は、収入の額と一致するまで膨張する」

つまり、人間は「あるお金は、あるだけ使ってしまう生き物」なのです。

「今月は節約したから3万円余るはず。月末に残ったら貯金しよう」と考えて成功した人は、一人もいません。

無意識のうちに少し良いランチを食べたり、Amazonで何かを買ってしまい、月末にはプラマイゼロになっています。

私たちの意志力は、想像以上に弱いです。

資産3000万円を作るための倹約の効果を「確実な資産」に変えるための絶対条件、それが「先取り貯金」です。

具体的な手順:

- 給料日当日に設定する。

- 自動振替(定額自動入金サービスなど)を使う。

- 「貯金用口座」(またはNISA口座)へ強制的に移動させる。

【会社員の方へ:最強の抜け道「財形」】

もし、お勤めの会社に「財形貯蓄制度」があるなら、迷わず選んでください。

自分で銀行の設定をする必要すらなく、会社が給与から天引きしてくれます。

これぞ真の「ほったらかし先取り貯金」です。

あるなら使わない手はありません。徹底的に使い倒してください!

※投資を始める前、私は制度をフル活用し700万円まで貯めました。

こうすれば、残りのお金で生活する習慣が勝手に身につきます。

「節約した努力」を「確実な資産」に変えるには、意志力ではなく「仕組み」に頼りましょう。

【結論】節約は「我慢」ではない。「未来の自分」への投資である

ここまで、通信費、保険、そして日々のラテマネー(無意識の浪費)についてお話ししてきました。

「細かい計算ばかりで面倒だな…」と思われたかもしれません。

しかし、これらは一度見直せば、その効果が10年、20年と自動的に続きます。

多くの人が誤解していますが、真の節約とは「欲しいものを我慢すること」ではありません。

「どうでもいい支出(固定費・浪費)」を徹底的に削ぎ落とし、その分を「本当に大切なもの(投資・健康・経験)」に集中させること。

これこそが、私たちのような会社員が資産形成を加速させる、唯一にして最大の近道です。

今日、あなたが重い腰を上げて浮かせたその「月1万円」は、新NISAという土壌で育ち、将来のあなたを助ける「数百万の果実」になります。

行動するなら、間違いなく「今」が一番若く、効果が最大になるタイミングです。

最後までお読みいただき、本当にありがとうございました。

資産3000万円(アッパーマス層)、そしてその先の景色へ。

道のりは決して平坦ではありませんが、こうした「固定費の適正化」という小さな一歩の積み重ねだけが、私たちをそこへ連れて行ってくれます。

私もまだまだ道半ばです。

これからも一緒に、賢く、したたかに、資産形成を楽しんでいきましょう!